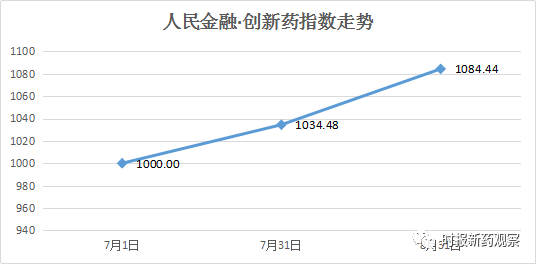

近年来,我国医药领域改革持续推进,释放鼓励创新信号,创新药市场环境不断改善,新药研发进入了新的发展阶段。为反映中国创新药现状、推动中国创新药发展,证券时报8月7日正式发布“人民金融·创新药指数”,按照新的药品注册管理办法对创新药的定义,将真正的创新药纳入指数,并进行评价。

截至8月底,“人民金融·创新药指数”追踪的创新药升至565个,当月新纳入25个成分样本,指数月涨4.83%,反映出我国创新药研发持续稳步推进。其中,上市药企和一批创新药公司成为我国新药创制的主力军,不同梯队上市公司布局创新药的策略有所不同。

上市公司创新药概述

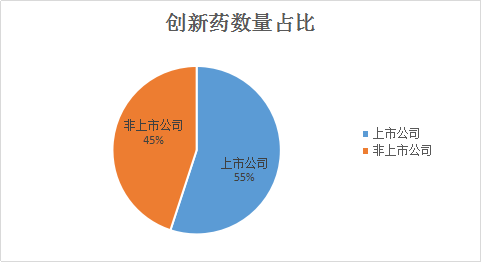

“人民金融·创新药指数”8月底的565个成分样本,来自于87家上市药企(包括在国内、香港和美国上市的公司)和196家非上市药企的创新药。其中,87家上市药企贡献了311个,占比超过五成。

另一方面,非上市药企也展现出蓬勃的创新力,近两百家非上市药企拥有在研创新药,表明我国仍有大量创新性生物医药公司具有上市潜力。此前,不少小型生物技术药企定位于创新药,但受制于没有利润,故而未上市。而2018年的港交所改革、2019年的科创板落地,以及最近创业板注册制的实施,为这类企业“敞开”了大门,目前已有多家未盈利的创新型药企成功登陆资本市场。

在上市公司贡献的311个创新药样本中,1类化药有233个,占比75%,说明小分子药物是创新药企研发的重点。但近年来生物类药物增长迅速,尤其是随着国内Biotech公司的逐步崛起,大分子生物药IND批量涌现,目前上市药企有76个1类生物药入选“人民金融·创新药指数”成分样本,占比32%。

从创新布局来看,上市公司在研创新药主要集中在抗肿瘤领域,有161个,占比约52%。同时,存在同靶点扎堆的情况,比如CAR-T细胞治疗领域的临床研究集中于CD19、BCMA等热门靶点,ADC药物的研发靶点集中在HER2。抗肿瘤创新药的竞争将是全球化的,即使是创新药,随着获批数量的增加,以及产品迭代速度的加快,难免有被市场淘汰的风险。

除此之外,抗感染药物、免疫系统药物、心血管药物也是上市公司相对集中创新的领域。整体上,上市公司的在研创新药体现了临床需求的导向。

创新药研发呈马太效应

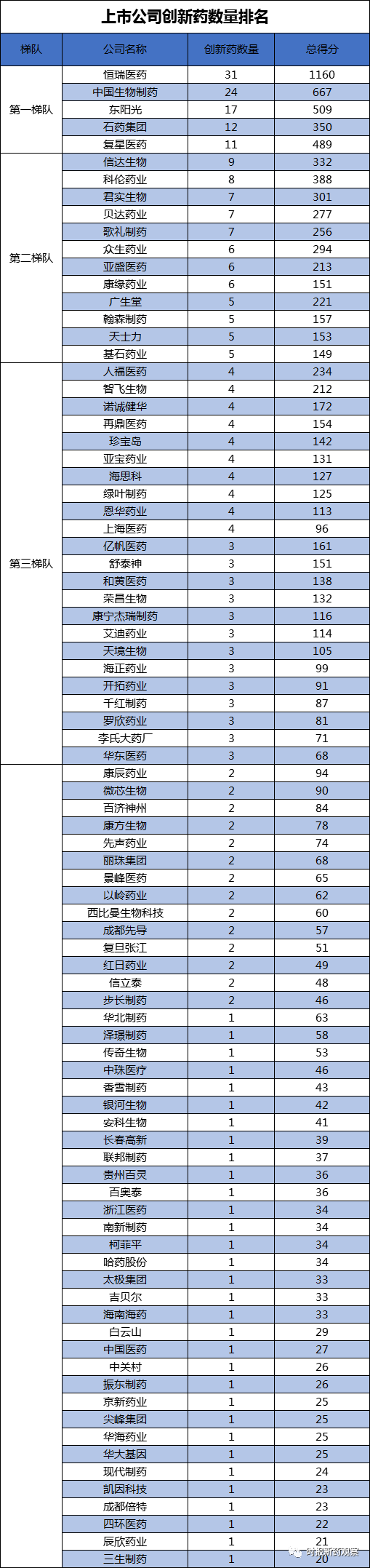

上市公司创新药研发呈现出马太效应,38%的公司仅有1个创新药,而头部公司拥有多个或一批创新药品种。从数量来看,排名前12的上市公司均有5个以上创新药,创新药数量占到总数的半壁江山,其中第一梯队的5家公司在研创新药共有95个,占上市公司创新药样本的31%。

以数量计,创新药第一梯队有5家公司,分别是恒瑞医药、中国生物制药、东阳光、石药集团和复星医药。这5家公司均有10个以上创新药,恒瑞医药表现最为突出,有31个创新药被纳入指数,恒瑞医药也是唯一一家创新药得分超过1000的公司,无论是创新药数量还是得分均遥遥领先。其次是中国生物制药,有24个创新药被纳入指数,创新药得分为667,公司处于向创新药转型的关键时期,近5年累计研发费用近90亿元,5年复合增长率达23%。东阳光、石药集团、复星医药也是公认的创新药龙头,创新药得分均超350分。

第二梯队包括信达生物、科伦药业、君实生物、贝达药业等12家公司,共有71个创新药,占上市公司创新药样本的23%。其中,信达生物、君实生物、亚盛医药、翰森制药、基石药业等是资本市场的新面孔,多为研发布局以肿瘤靶向药物为主的生物科技企业;科伦药业、众生药业、康缘药业、天士力是老牌上市公司,科伦药业、天士力均计划将旗下创新药平台公司分拆上市。

上市公司创新药布局

大型制药公司的研发管线往往储备丰富,且有众多潜力品种,快速跟进全球热门靶点药物的同时,在一些领域甚至抢占First-in-class的机会。

恒瑞医药目前产品线主要覆盖抗肿瘤、手术麻醉和造影剂等领域,从其创新药布局来看,抗肿瘤布局依然最广,也在向免疫疾病、糖尿病等大病种领域扩展。其EZH2、CD47、c-Met等靶点药物国内最早进入临床,有望成为“中国新”;SHR8554、SHR0302、SHR0410、SHR-1222、SHR-1806、SHR0410等国内外尚无同靶点药物上市,有望成为First-in-class品种。

与恒瑞医药通过投入大量研发费用自主研发新药,石药集团的情况略有不同,在自主研发之外,还在积极对外寻找合作及收购的机会。如为加速生物药的布局,2018年石药集团收购了武汉友芝友股权39.5%。目前石药集团大分子创新药、小分子创新药的布局趋于全面,布局涵盖抗肿瘤药物、消化系统、神经系统、呼吸系统、心血管系统药物。石药集团在研品种SYHA1803、SYHA1805、SYHA1807等全球均无同类产品上市。

第二、第三梯队的创新药公司布局多倾向于专注特定细分治疗领域。比如,素有“抗癌第一股”之称的贝达药业有7个品种入选“人民金融·创新药指数”成分样本,均为抗肿瘤药物。此外,贝达药业在半年报中称,还在推进20余个临床前研究项目,聚焦肿瘤领域,扎根小分子靶向药物,拓展大分子药物研发。

广生堂则专注于肝病治疗药物的研发,在其入选“人民金融·创新药指数”成分样本的5个创新药中,有3个是治愈乙肝“登峰计划”药物,1个是治疗非酒精性脂肪性肝炎药物。

传统中药企业也在布局创新药。作为中药行业的领先企业,康缘药业在创新药领域进行了深度布局,建立了国际先进的创新药物研发体系,在新药证书、有效发明专利、承担国家重大科研项目的数量上均居行业领先水平。目前,康缘药业有6个1类化药入选“人民金融·创新药指数”成分样本,其中3个进入了1期临床。

珍宝岛近年来也持续发力推进创新转型。8月12日,珍宝岛公告,拟募集资金不超过20.81亿元用于创新药及仿制药研发平台等项目。在“人民金融·创新药指数”的500多个成分中,珍宝岛贡献了4个,其抗流感1类新药注射用HNC042已进入1期临床。

去海外开展临床试验,也是上市公司创新药布局的一大特点。在上市公司的311个在研创新药中,有27个在海外获批开展临床研究,涉及复星医药、恒瑞医药、亚盛医药、天境生物、基石药业、信达生物等15家公司。

亿帆医药的两个创新药进度领先,F-627海内外三期临床均达到主要治疗终点,公司计划今年向美国FDA申请上市,有望成中国首个在美国申报上市的生物创新药。F-652去年获得作为治疗“急性移植物抗宿主病”的孤儿药资格,目前已在美国完成IIa期临床试验。

F-627属于重磅创新药,适合所有肿瘤患者在放化疗过程中引起的嗜中性粒细胞减少症,有望成为重组人G-CSF药物未来的Best-in-Class品种。国海证券预测F-627在美国的销售峰值约在8亿美元左右,在中国销售峰值有望达到3亿美元。

除了亿帆医药,荣昌生物、传奇生物等产品线中也有重磅产品。荣昌生物的泰它西普是一款TACI-Fc融合蛋白,具有全新的药物结构和双靶点作用机制,用于治疗系统性红斑狼疮、类风湿性关节炎等多种自身免疫疾病,在国内正在申报上市,去年9月取得美国2期临床许可。目前,红斑狼疮的治疗手段有限,对新药具有巨大的临床需求。鉴于泰他西普的国际化布局和临床数据显示出的显著临床疗效,有望成为自身免疫疾病领域的“阿达木单抗二号”。

8月,传奇生物的LCAR-B38M细胞制剂成为我国首个“突破性疗法”药物,用于治疗多发性骨髓瘤患者。LCAR-B38M已于2019年12月获得了美国FDA授予的突破性疗法认定,有望成为全球首个BCMA靶点的CAR-T上市产品。目前,全球仅有诺华和Kite的CAR-T产品获批上市,均靶向CD19,2019年销售收入分别为2.78亿美元和4.56亿美元。

值得关注的是,我国上市的医药制造企业和生物技术企业在300家左右,还有相当数量的上市公司在创新药门外徘徊。未来,医药制造企业的竞争是创新药的竞争,并且,好的独家品种才有可能在竞争中胜出,仍在坚守仿制药的上市公司前景堪忧。此外,创新药数量较少的上市公司,既有研发是否成功的风险,也有上市后市场竞争的风险。

多个创新药品种有望今年上市

据国家药监局网站信息,8月初,歌礼制药的依达拉奉右旋莰醇注射液和先声药业的盐酸拉维达韦片的上市申请状态变更为“已发批件”。至此,“人民金融·创新药指数”的成分中有3个获批上市。

本月初,歌礼制药的第二款丙肝创新药盐酸拉维达韦片通过了优先审评审批程序获批上市。盐酸拉维达韦是一种Best-in-class的NS5A抑制剂,具有高耐药屏障、高应答率、高耐受性及具有泛基因型的特点。II/ III期临床试验结果显示,经过12周治疗,拉维达韦联合达诺瑞韦及利巴韦林治疗方案的治愈率高达99%,与目前主要治疗方案的治愈率约为60%,且一个疗程为48至72周相比,拉维达韦具有明显优势。

戈诺卫(达诺瑞韦)是歌礼制药首个商业化的创新药,也是第一个国产丙肝DAA药物,2019年产生销售额约1.24亿元,较2018年增长72.2%。拉维达韦上市后,与达诺瑞韦组成的全口服方案有望给歌礼制药贡献业绩增长。

依达拉奉右旋莰醇注射液是先声药业历经13年自主研制开发的具有自主知识产权的1类创新药,用于治疗脑卒中。一项涉及1200例急性缺血性脑卒中患者的III期研究表明,对比单方依达拉奉注射液,依达拉奉右莰醇注射液显示出明确的疗效优势,临床安全性相似,并大幅度将现有治疗窗从24小时延长到48小时。

依达拉奉右旋莰醇注射液属于“老药新用”,依达拉奉早在2003年已经在国内获批上市。先声药业的依达拉奉(商品名:必存)是其中枢神经系统的主打产品,2019年全国销售额为9.37亿元,占总营收18.6%。

截至目前,在上市公司贡献的311个创新药样本中,有9个处于上市申请阶段,其中贝达药业的盐酸恩莎替尼胶囊、海思科的环泊酚乳状注射液、诺诚健华的奥布替尼片等进展较快,从审评审批时限分析,均有望在四季度获批上市。

贝达药业的盐酸恩莎替尼胶囊已完成各专业技术审评工作及临床试验数据核查工作,七月初收到注册生产现场检查,如进展顺利,最快有望两三个月内获批上市。盐酸恩莎替尼胶囊是贝达药业开发的全新的、拥有完全自主知识产权的分子实体化合物,是一种新型强效、高选择性的新一代ALK抑制剂。

在申报国内二线治疗的药品注册的同时,贝达药业也在积极推进盐酸恩沙替尼一线治疗ALK阳性NSCLC患者的全球多中心Ⅲ期临床。目前国内ALK阳性NSCLC的靶向治疗药均是进口药,盐酸恩沙替尼有望打破进口药垄断的局面,并成为公司第一个在全球上市的创新药。

海思科的环泊酚乳状注射液和诺诚健华的奥布替尼片8月20日完成了临床实验数据现场核查,如进展顺利,有望在四季度获批上市。

环泊酚乳状注射液有两个适应症申报上市,目前均完成了技术审评,均有望于年内获批,其中“全身麻醉诱导”适应症新药申请进展稍快,于8月20日完成临床实验数据现场核查。该产品是经典麻醉药丙泊酚的me-better,具有脂质用量显著降低、基本无注射痛、安全剂量宽等优势。海思科还计划2020年底在美国启动该产品全麻诱导III期临床,有望成为世界级的创新药。

诺诚健华的BTK抑制剂奥布替尼也有两个适应症申报上市,该药在国内申报的第一个适应症是复发/难治慢性淋巴细胞白血病/小淋巴细胞淋巴瘤,已完成临床实验数据现场核查。

此外,荣昌生物的注射用泰它西普、人福医药的注射用磷丙泊酚二钠已完成第一轮发补资料,如进展顺利,从审评审批时限分析,有望在年底或明年初获批上市。