今日早盘,A股继续小幅震荡,主要股指涨跌互现。上证指数微幅下跌,中小板指、创业板指则小幅上涨。盘面上,日用化工、农业、军工、医药等板块涨幅居前,化纤、充电桩、数字货币等板块跌幅居前。北上资金净流出逾41.8亿元,其中沪股通净流出22.7亿元,深股通净流出19.1亿元。

三季报增长超预期股受追捧

随着“双11”的即将来临,仓储物流也将迎了高峰期。今日早盘,上仓储物流相关个股频频异动,率先预热“双11”行情,华鹏飞20%涨停,飞力达、新宁物流、华贸物流、畅联股份等纷纷走强。

菜鸟表示,今年天猫“双11”已经从狂欢节升级为狂欢季,会带来包裹量的继续增长;今年“双11”物流与以往历年都不同,随着数字化技术深入运用,全球智慧物流将创造规模和效率的新纪录。

苏宁金融研究院也表示,面对疫后消费可能存在的大爆发和各大电商较大的优惠力度,预计今年“双11”战果能够继续保持同比明显增长;今年“双11”对物流的需求很可能超出预期,物流企业可继续加强与“双11”对应的物流需求提前开展智能预测和运力规划,与电商平台深度配合,提前在高需求地区备足货品,减少不必要的运输成本和时间。

本周是三季报披露最后一周,三季报业绩增长良好的个股在弱市中受到市场的热烈追捧。海大集团昨晚公布三季报,公司前三季度实现净利润20.73亿,同比增长46.8%。此外,公司决定以自有资金回购股份,并将用于实施公司股权激励计划及/或员工持股计划。预计回购金额不低于亿元、不超过6亿元,回购价不超70元。早盘海大集团一度上涨逾9%。

长春高新、上海家化、盘龙药业、东诚药业等昨晚公布三季报业绩大幅增长的个股,今日早盘均有不俗表现。

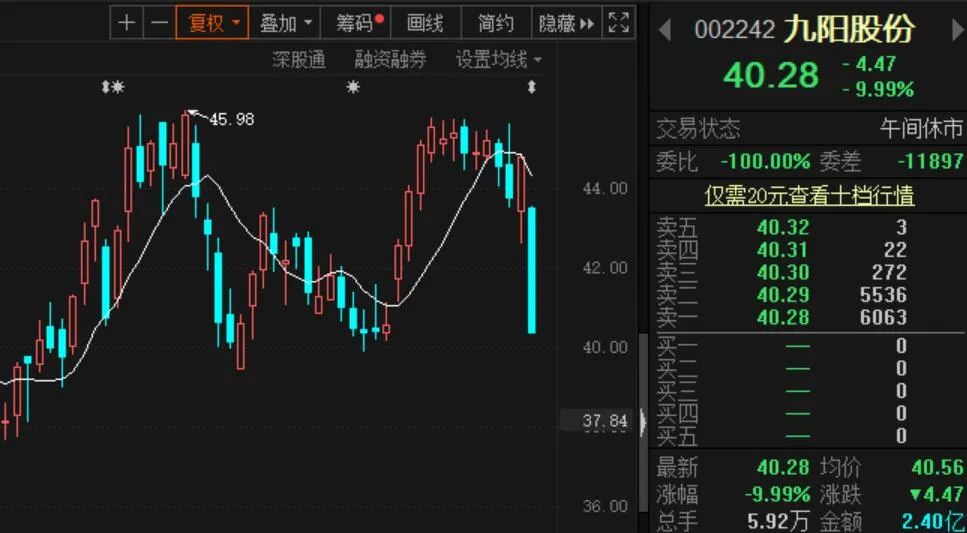

而三季报增长乏力,前期又涨幅巨大的个股,近期也频频跳水。昨日晚间,九阳股份发布2020年三季报,前三季度,实现营业收入70.83亿元,同比增长13.24%,净利润6.44亿元,同比增长4.23%。今年以来,九阳股份最高累计上涨83%。受三季报增长乏力影响,九阳股份今日低开后直线下跌至跌停。

另外,首批权益基金三季报也陆续披露,就三季度投资操作而言,部分基金减持了前期涨幅较大的个股。如九阳股份,相对半年报,三季度社保基金四一八组合、中国银行-易方达积极成长基金、人寿保险等纷纷退出前十大流通股东,基本养老保险基金八零八组合也减持了32.25万股,北上资金更是大幅减持1082.83万股。

同样涨幅巨大,而三季报业绩增长不及预期的个股贵州茅台、苏泊尔等今日均出现不同程度下跌。

机构:短期好金融地产防御性机会

中信建投指出,十一黄金周消费全面复苏之后,今年双十一承接疫情后最大线上需求爆发,对于整个后疫情时代消费常态化起到关键作用。天猫顺应需求,今年双十一“一分为二”,有利于进一步激发消费欲望并改善大促消费体验,整体有望达到历次双十一最大促销力度和覆盖面。预售首日化妆品强势开局,头部国际大牌和明星单品唱主角,国货新锐品牌继续突破,直播引流带货效果空前。随活动日临近,国货大牌开始发力,期待以此次关注度极高的双十一带动四季度旺季销售,为今年整体带来有效弥补,并回归后续常态化增长轨道,建议关注珀莱雅、上海家化、丸美股份、御家汇、壹网壹创、丽人丽妆、青松股份等。

天风证券指出,近期市场关注方向明显转换,从高估值的科技消费转向低估值的金融地产以及汽车与汽车零部件公司等。一方面是进入下半年以后,流动性边际逐步收紧,且进入年底是重磅政策会议召开窗口期,叠加美国大选和新冠疫苗等不确定因素落地之前,市场整体风险偏好降低;另一方,提前关注低估值板块以稳健锁定收益。总体对市场并不悲观,认为A股短期回调蓄能,能够更好地发展明年初的上行行情,短期更看好金融地产的防御性机会,中期看好军工、光伏、工程机械龙头、家电白电。

诺德基金表示,市场在经历了估值降维的整体回调后,在今年最后一个季度或将企稳并重拾温和升势。主要看好三大领域,一是高质量的成长性板块,如中长期受益于科创兴国政策的科技类板块,经历疫情越发显现护城河效应的消费类龙头等个股在近一季度的回调后或在四季度重新获得市场关注;二是顺周期行业中,凸显产能扩张,盈利提升逻辑的方向,例如机械、汽车、化工等;三是受益于“十四五”规划,行业景气度上行的新能源板块,在当前位置估值虽然相对较高,但是中长期来看,仍具备配置价值,在当前位置建议精选个股。

中原证券称,近期部分白马股轮番杀跌,加之金融板块冲高乏力,拖累股指持续震荡走低,预计在重要信息陆续兑现之前,A股市场缩量震荡的格局暂时不会轻易扭转。密切关注政策面,资金面以及外盘的变化情况。预计短线继续小幅震荡的可能较大。建议投资者短线谨慎关注新能源汽车,安防设备以及电子元件等板块的投资机会。