周五沪指大涨1.78%,深成指站上10000点,创业板创8个月新高,北向资金净流入90亿元。

中美就第一阶段经贸协议文本达成一致

12月13日,中美双方宣布已就第一阶段经贸协议文本达成一致,协议内容主要涵盖知识产权、技术转让、农业、金融服务、汇率、扩大贸易、争端解决等方面。

粤开证券认为,外围环境向好,出口环境有望改善。稳定市场预期,构建良好的投资环境,人民币短期大概率稳中有升。中美经贸关系的不确定性与股市与汇率的波动有着密切关系,此次中美经贸问题达成一致,有助于稳定市场预期,提升市场风险偏好,对资本市场将形成利好,从外围市场来看,协议达成消息宣布当日,隔夜欧美股市集体收涨。汇率方面,短期人民币稳中有升将成为大趋势。

中金公司认为,美方将履行分阶段取消对华产品加征关税的相关承诺。虽然协议的具体内容、取消加征关税的时间表及具体税率变化还有待确认,但这一进展无疑会对宏观经济走势和资产价格产生重大的影响。如果中美贸易磋商进展超预期,对华关税逐步调降,则中国及全球增长前景都可能好于之前的预测,其中出口导向型经济体将最为受益。如外需不确定性明显下降,其“外溢效应”可能会进一步提振增长——如带动私人部门投资与消费需求,推升全球制造业周期景气,及带动资产价格上升从而推动金融条件放松。

华龙证券认为,2018年年底中美关系首次进入谈判“蜜月期”,为期90天的谈判也让A股市场有了“喘息”的机会,如今中美关系再度进入“蜜月期”,对于全球资本市场无疑是利好的,大国之间的博弈会造成全球经济的停滞甚至后退,和则双赢为A股市场提供较好的外围环境。

平安证券认为,当前中美达成第一阶段贸易协议文本,贸易局势出现显著好转,这将降低全球经济的不确定性。考虑到英国大选保守党大获全胜,英国脱欧局势也有明显好转,上周这两大宏观事件将显著提振全球市场的风险偏好。

12月10日至12日,中央经济工作会议在北京举行。对于此次会议,我们认为去杠杆告一段落,政策将更加侧重稳增长。当前市场的估值和预期低估了政策稳增长的决心,此次会议有望打消市场此前的疑虑。

中央经济工作会议有望打消市场疑虑

12月10日至12日,中央经济工作会议在北京举行。

粤开证券认为,去杠杆告一段落,政策将更加侧重稳增长。此次中央经济工作会议后的市场表现可能会与历史经验有所不同。一个重要的区别是,当前市场的估值和预期低估了政策稳增长的决心,此次会议有望打消市场此前的疑虑。

中信建投认为,2019年中央经济工作会议相对于2018年和2017年经济工作会议的重点内容有了调整。经济杠杆约束已经将不再是强约束,科技创新、先进制造促进经济发展成为2020年的全年主线。财政政策、货币政策、房地产政策、官员激励政策都进行了积极的调整。2020年利率下降、资本市场改革、政策支持,将强化2019年的以科技为代表的牛市行情。继续推荐半导体、芯片、集成电路为代表的电子行业,操纵系统突破、基础软件开发相关的计算机行业、5G相关的通信产业和传媒产业,创新药为代表的生物医药行业、新能源汽车、新材料为代表的高端装备行业。

沪深300股指期权合约将迎上市

2019年12月14日,中国金融期货交易所(以下简称中金所)发布沪深300股指期权合约及相关业务规则,标志着沪深300股指期权合约及规则准备工作正式完成。

沪深300股指期权合约的标的为沪深300指数,合约乘数为每点人民币100元,最小变动价位为0.2点,每日价格最大波动限制为上一交易日沪深300指数收盘价的±10%,合约月份为当月、下2个月及随后3个季月,行权方式为欧式,交割方式为现金交割。

国盛证券认为,首只股指期权正式上市,有利于激发资本市场活力,股指期权有较大发展空间,当前,全球GDP及股票市值排名前二十的国家和地区除中国大陆市场外都推出了股指期权产品,新兴转轨经济国家如巴西、俄罗斯、印度等也成功推出了股指期权产品。从全球情况来看,2018年全球股指期权交易规模45.12亿张,占权益类产品成交量的28%,亚洲的印度国家证券交易所和韩国交易所成交量位列全世界前两名。而我国仅上市股指期货(沪深300+中证500+上证50),和上证50ETF期权,我国衍生品市场相对落后,发展股指期权是我国资本市场改革中的重要一环。

通过买入或卖空不同的股指期权合约,可以进行更为精细的风险对冲与产品设计。考虑到我国居民风险偏好普遍较低,我国金融机构可以借股指期权丰富投资策略、推动业务创新,通过多样化的风险对冲产品设计满足投资者的“保本需求”;同时也有利于吸引外资、保险资金、理财资金等中长期资金入市。以HS300指数作为我国首个股指期权的标的物的原因在于:1)市场代表性好,行业分布分散;2)机构投资者认可度高,市场基础好;3)个股与行业权重较为均衡,指数稳定性高,风险可控。其上市后,在一定程度上也提升股票市场的流动性和稳定性。

境内分拆上市政策落地

8月23日,中国证监会发布《上市公司分拆所属子公司境内上市试点若干规定(征求意见稿)》。历时约四个月,2019年12月13日,中国证监会正式发布《上市公司分拆所属子公司境内上市试点若干规定》(以下简称“《规定》”)。

中银国际认为,随着上市公司经营战略更加多元,借助分拆实现业务聚焦和均衡发展的需求逐步凸显,允许符合一定条件的上市公司分拆在境内上市,有利于上市公司提高经营水平和质量,促进经济高质量发展。由于新技术投资周期长,不确定性大,上市公司囿于股东投资回报的要求,无法全力以赴加码新技术。同时,创新发展需要给技术人员好的回报和收入。但在原有上市公司体内做股权激励也有一定限制,独立分拆之后更好安排。

新时代证券分析,上市公司分拆子公司上市有较多积极影响:第一,提升母公司的市值。分拆上市能够重塑上市公司估值体系,一是分拆上市后公司不同业务将被重新估值定价,有助于避免高估值业务被低估值业务拖累;二是由于不同市场存在估值差异,分拆后的子公司在估值更高的市场上市后,母公司亦可获得资本溢价。

第二,增强公司融资能力。当母公司认为自身价值被低估而子公司价值被高估时可以选择分拆上市;反之,则以母公司为主体进行再融资,两条股权融资途径的建立拓宽了公司的融资渠道。

第三,进行子公司管理层激励。子公司上市后,可以通过股票期权的制度设计对子公司的管理者进行更好的激励。

此外,分拆上市还有提高管理层效率、帮助上市公司给市场传递信号、寻求友好股东抵御敌意并购等积极作用。

沪指有望向3300点前期高点区域迈进

粤开证券认为,稳增长政策预期叠加外围环境向好将助推指数进一步上行,沪指有望冲破3050点平台阻力区域,向3300点前期高点区域迈进,深成指及创业板指在突破9月份以来平台上轨之后,之后有望继续上行,跨年行情有望展开。但同时一月份面临限售股解禁高潮,这也值得投资者有所警惕,整体看当前行情大趋势向上,但过程可能略有反复。

海通证券认为,春季行情徐徐展开,国内宏观政策定调偏暖,中美第一阶段贸易协议文本达成一致,预计月度经济数据趋稳,春季行情徐徐展开。上证综指2440点已经开启第六轮牛市,春季行情是牛市3浪向上突破的开始,后续动力:企业利润同比回升和资产配置偏向股市。春季行情阶段低估值、高股息的银行地产及有弹性的券商占优,着眼明年全年,利润增速更快的科技和券商更好。

天风证券认为,指数逐步具备了一些突破窄幅震荡区间的条件,并且大金融板块很可能成为带动指数冲关的发动机。向前看,春季躁动提前到12月开始的概率也在逐步提升,如果后续经济数据和逆周期调节政策能够配合,那么指数可以高看一线。板块上,低估值且与经济预期密切相关的大金融板块可能成为主攻手。另一方面,拉长来看,2020年的主战场仍然在科技板块,敬畏趋势。

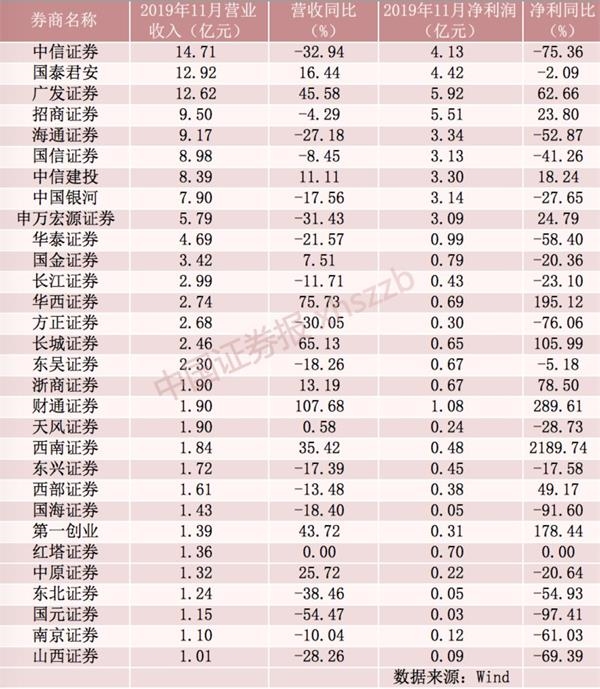

机构看好大金融

券商股成为上周五大盘大涨的重要导火索。

中银国际认为,沪深300股指期权规则出台,利好券商期货经纪与自营投资。我国首只股指期权产品将于12月23日上市交易,标志着衍生品市场的完善更进一步,将吸引长期资金入市,促进市场健康发展。将为券商带来增量期货经纪业务收入,满足自营业务对冲需求,降低投资风险,增强盈利水平。

招商证券认为,围绕“深改12条”的证券行业相关改革创新政策将逐步落地、业务边界不断拓宽,龙头券商更为受益,行业竞争格局持续优化。考虑到当前市场风险偏好抬升,建议当前阶段关注券商的进攻机会。

兴业证券认为,当前券商部分业务已呈现增长态势,基本面向好,我们建议投资者增持券商板块。个股上,受益监管层打造航母级头部券商,继续坚定推荐优质头部券商,看好华泰证券、中信证券;关注国泰君安。

天风证券认为,证券板块估值较低,行业平均估值1.98x PB,大型券商估值在1.2-1.7x PB之间,行业历史估值的中位数为2.4x PB(2012年至今)。未来券商的商业模式转向“资本化投行(投行+PE模式),研究投行投资均强且可协同的政策券商才可提升ROE。基于此,重点推荐中信建投H(投行龙头,显著受益于股权融资大发展)、华泰证券(管理层落地+资金面利空因素消除,基本面支撑其估值回归到龙头券商中枢水平)、中信证券(行业龙头,全方面受益于政策红利)。