见习记者 何予

今年,在遭遇了“过山车”式的上涨与回调后,面板价格于二季度达到年内低点。从三季度起,价格逐渐回暖,部分大尺寸面板价格上涨幅度超过30%。

应用趋势+供应持续紧缺促使涨价继续

随着人们的消费升级与智能电子设备的普及,屏幕大尺寸化已成为面板行业的发展趋势,除了手机屏幕尺寸变大外,液晶电视平均尺寸每年都会有一定程度的提升。据咨询机构IHS预测,60英寸及以上尺寸的电视面板出货量将于2025年达到5400万片,市占率将突破30%。

从全球市场来看,四季度的液晶面板依旧维持供应紧缺的状况。本月下旬,32寸~65寸面板价格来到了56美元~207美元,单月涨幅从5%~12%不等,明显超出了市场预期。

相比今年5月~6月价格底部,大尺寸面板价格涨幅累积最低为26%,最高涨幅达75%,平均涨幅在50%左右。广发证券预计,面板价格11月有望在10月基础上继续小幅上涨,12月有望持平。

也有分析指出,11月面板价格涨幅将有所收窄。群智咨询发布的报告显示,上游IC(集成电路)基板等材料缺货的现状,导致TV面板的有效供应面积增长有限,但由于头部品牌依然维持强劲的备货需求,所以本月液晶电视面板价格会维持大幅上涨。

目前,京东方、TCL华星已成为全球前两大液晶面板生产企业,加上其他面板企业,中国生产的液晶面板占全球液晶面板市场的份额已超过五成。

产业格局向

国内龙头集聚

今年,两大韩国厂商相继宣布逐渐关停并退出大尺寸LCD(液晶显示器)产线;其中,三星计划在今年年底之前,将所有LCD产能全部退出,苏州产线已经出售给华星光电;LGD公司已大幅降低产能,并将于今年关停韩国本土全部TV面板产能。

韩国厂商的退出,造成产业格局重塑,供需不平衡,给国内液晶面板厂商带来发展机会。

华星光电8月29日公告,公司将以约10.8亿美元收购苏州三星电子液晶显示科技有限公司60%的股权及苏州三星显示有限公司100%的股权。京东方9月24日公告,公司拟以不低于挂牌价收购南京中电熊猫平板显示科技有限公司部分股权、以不低于评估价收购成都中电熊猫显示科技有限公司部分股权。

中信建投研报称,虽然今年面板行业属于供过于求的状态,但作为龙头厂商还是供不应求,今年上半年华星TV的订单满足率只有70%,京东方也相对偏紧;从行业格局来看,2019年还有6大面板厂商,中国大陆、中国台湾、韩国各两家,市场份额非常接近。

到2023年,随着韩国的退出,格局变成两超多强,华星光电增速显著,与龙头京东方差距变小,两家加起来产能超过50%,第二梯队为惠科光电,市场份额预计将达到13%~14%,再往尾部接下来就是友达、群创、彩虹等。

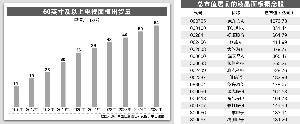

证券时报·数据宝统计显示,布局液晶面板的概念股有45只,其中8股机构预测今年净利润增长超过100%,预测增长前三名为东旭光电、普利特、欧菲光。

部分液晶面板概念股一览

代码

简称

总市值(亿元)

滚动

市盈率(倍)

2020年机构预测净利增幅(%)

002324

002456

002876

002845

000725

002008

300566

603078

002106

000050

688181

600552

002409

300666

300088

300545

普利特

欧菲光

三利谱

同兴达

京东方A

大族激光

激智科技

江化微

莱宝高科

深天马A

八亿时空

凯盛科技

雅克科技

江丰电子

长信科技

联得装备

124.39

414.99

55.95

69.41

1672.73

379.77

49.80

58.25

94.44

365.47

62.12

48.43

229.76

133.11

255.27

45.79

32.08

41.88

71.01

41.98

122.30

42.86

57.95

142.46

22.55

39.29

45.26

52.57

56.97

145.91

27.45

60.58

187.29

187.24

183.57

171.43

114.82

95.61

84.82

72.43

59.89

59.36

54.46

47.13

45.52

39.97

33.30

28.83