监管部门鼓励险资入市又有新动作。

10月21日,证监会召开全面深化资本市场改革社保基金和保险机构座谈会指出,推动放宽中长期资金入市比例和范围,希望社保基金、保险机构继续发挥专业优势。这已是今年以来监管层就提高保险公司权益类资产监管比例事宜的第四次表态。

保险公司人士透露,目前,银保监会正在研究提高保险公司权益类资产比例的相关细则。一旦细则落地,险资将“加码”权益类资产配置水平。分析人士认为,若险资权益类投资比例上限提升至40%,将为A股市场带来7000亿-8000亿元的增量资金。

险资持股比例仍相对较低

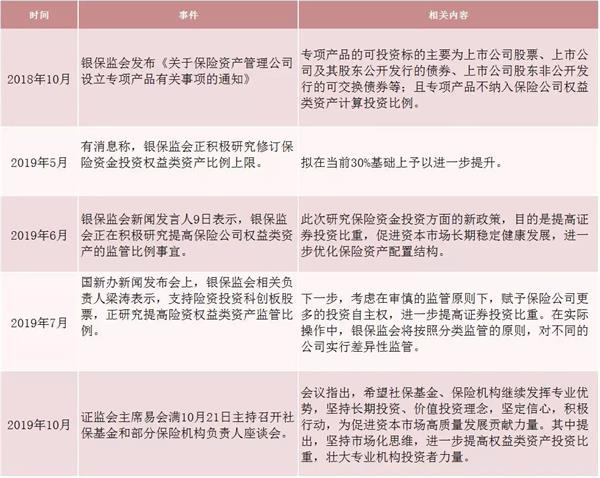

2018年下半年以来,监管层已从多个方面促进保险资金入市,发挥险资在股票市场中机构投资者的作用。

2018年以来险资扩大权益类投资动向

当前,我国保险类资金入市规模和持股比例仍相对较低。

海通证券分析师荀玉根统计,截至2019年2季度,险资持股规模占A股流通市值的比重为4.4%,占自由流通市值比重为5.6%,自由流通市值口径下险资的占比低于公募的8.6%与外资的7.4%。

川财证券分析师杨欧雯认为,从保险资金的角度,影响权益资产配置比例的因素主要在于权益资产的风险收益。A股市场波动较大,相较于固收市场,不利于社保基金、保险资金大资金净值管理,导致了在反复引导下,“入市”比例仍相对有限。

提高权益资产投资比例 将带来数千亿增量资金

荀玉根称,“目前各家险资年化投资收益率的目标一般定在6%-10%,固收类资产收益率和可投资规模的下降会拖累整体的投资收益率,股票则是险资资产收益率另一个增长点。”

多位险企人士曾对记者表示,目前许多保险机构权益投资比例已经逼近30%的上限,预计提高到40%是第一步目标。

莫尼塔宏观研究报告显示,在估算险资权益类资产监管比例放开后可能会为股市带来的增量资金需同时考虑三点因素:

其一,权益类资产监管比例将提高至多少。从历史情况来看,原保监会2010年发布的《保险资金投资股权暂行办法》将权益类资产监管比例由10%提高至20%;2014年发布的《关于加强和改进保险资金运用比例监管的通知》将监管比例提高至30%。假设中性情景,监管比例依然上调10%,险资权益类资产监管比例将提高至40%。

其二,监管比例上调后,保险公司是否会相应增加权益类资产投资。目前,五家上市保险公司的权益类投资比例约为15%(2011年至今均是如此),非上市保险公司则接近30%(推算数据)。假设中性情景为非上市保险公司会将权益类资产增配至接近监管比例(40%);上市保险公司相对保守,仅增配至监管比例的一半(20%)。

其三,保险公司在增配权益类资产的同时,是倾向于一级股权还是二级市场股票。同样以上市公司数据来看,二级市场股票投资(股票+基金)金额通常占权益类投资的60%-70%,近期的监管文件对于一、二级市场投资均有促进,假设中性情景为保险公司将相同幅度地增配一、二级市场股票。

在上述条件下,莫尼塔预计险资权益类资产监管比例提高,将为A股带来7000亿-8000亿元的增量资金。

多位险资人士表示,险资权益类投资“松绑”短期内不会带来资金入市的井喷,应该是一个逐渐引入、循序渐进的过程。

险资后市买什么?

分析人士认为,险资前期对权益类资产配置较低,后市加仓的可能性很大。

杨欧雯表示,四季度市场投资延续三条主线,一是绩优成长,业绩确定性强的优质成长股值得关注;二是高端制造,主要是受政策引导,与自主可控相关的芯片、5G、国产软件、人工智能和工业互联网等,从国产替代增加和贸易影响减弱两个层面进行遴选;三是资本对外开放下金融基础建设的相关题材,包括金融IT等。

“与年初的估值触底反弹行情不同,保险资金或更加注重个股的投资机会而非指数的投资机会。”华北地区一家保险公司投资总监认为,要把握住风险偏好上升背景下成长股的结构性机会,注意成长股内部不同板块不同品种的高低切换、轮动,在部分品种快速上行时注重风险收益比的审视,不断优化组合的安全边际。

“险资配置的电子、计算机、通信等板块中的龙头标的四季度仍可能有较好表现,而消费、医药板块标的绩优标的四季度具备增长潜力。”杨欧雯表示。