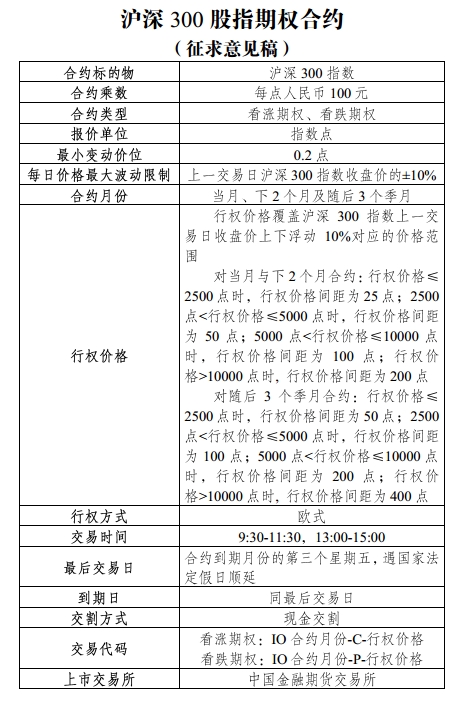

11月8日,中国证监会宣布正式启动扩大股票股指期权试点工作,将按程序批准上交所、深交所上市沪深300ETF期权合约,以更好满足投资者的风险管理需求,充分发挥ETF期权的经济功能,推动期现联动健康发展。这是近5年来场内股票期权首次增加标的,股票期权市场也将由此进入发展新阶段。

日前,记者就新设期权产品对资本市场的影响及意义专访厦门大学证券研究中心主任、国务院学科评议组成员郑振龙。郑振龙指出,新期权产品的及时推出,能够覆盖更多A股标的,构建风险管理体系,这对于降低A股整体波动、促进股市持续稳定发展具有积极意义。

问:自2015年2月9日上交所推出上证50ETF期权以来,时隔5年,市场终于迎来了新的股票期权品种。您认为在此时推出沪深300ETF期权对A股市场有何意义?

答:从数据看,上证50ETF期权在过去5年的运行中,扮演了股市的“稳定器”。这为我国场内期权市场开了个好头、立了个标杆。这5年来,随着股票期权市场规模稳步扩大,越来越多的投资者使用期权进行保险和增强收益。根据上交所2018年度期权市场发展报告,期权投资者进行保险和增强收益的交易占比分别达到了13.97%和45.29%。2018 年,日均受保市值为96.70亿元,单日受保市值最高达到145.99亿元。

但因为上证50ETF成份股中金融地产板块的市值占比较大,所涉及的成份股范围有限,投资者可进行保险的范围也有限,这是市场急需新增股票期权标的的重要原因。沪深300ETF期权的及时推出,能够覆盖更多A股标的,并与50ETF期权发挥协同效应,构建风险管理体系,这对于降低A股整体波动、促进股市持续稳定发展具有积极意义。

问:此次新增期权合约标的后,上交所有50ETF期权和沪深300ETF期权,深交所也有沪深300ETF期权。对于同一市场的不同期权产品和不同市场的类似期权产品,投资者该如何选择呢?

答:这次新推出的上交所沪深300ETF期权、深交所沪深300ETF期权与原有的上证50ETF期权组成的ETF期权家族,既高度相关,又有显著区别。

首先,相较上证50ETF,跨市场的沪深300ETF在金融、地产和制造业之外覆盖了更多的板块,其指数成份股基本覆盖了我国证券市场主要行业,可以更综合地反映沪深A股市场的整体表现。

其次,虽然同样是沪深300ETF期权,上交所的沪深300ETF期权与深交所的沪深300ETF期权的标的并不相同。上交所的300期权标的是华泰柏瑞沪深300ETF,深交所的300期权标的是嘉实沪深300ETF。自成立以来,华泰柏瑞沪深300ETF的日均成交量、日均成交额均高于嘉实沪深300ETF。在交易中,投资者可以综合考虑标的ETF的规模、流动性,以及届时两只期权的流动性、价差情况再做判断。

问:随着“资管新规”的落地和推进,资产配置逐渐成为当下提供服务的机构和有购买需求的投资者都特别关心的问题,您认为期权标的的增加对于资产配置而言有什么影响?

答:沪深300ETF期权的推出为机构投资者带来了新的投资工具,无论是公募基金、私募基金、保险机构还是银行,都需要股票期权这样的非线性、多方向的投资品种。

目前来看,市场上主要是一些私募的专户产品在交易期权,尚无公募产品以股票期权为设计主题。公募基金参与股票期权交易的比例远低于私募基金,主要有两点原因:一是目前相关法律法规对公募基金使用股票期权的限制较多;二是之前我国场内股票期权品种单一,可提供的保险对冲范围和收益增强效果有限。

纵观全球市场,结构化理财产品和运用期权的公募基金产品规模占市场比例不小,美国期权策略型ETF现有的资产管理规模较5年前增长超过4倍。相较之下,A股市场需要开发更多挂钩股票期权的产品。沪深300ETF期权的推出,是一个很好的开端。

问:今年可说是场内期权产品的“大年”,您对未来我国衍生品市场有什么展望或者看法呢?

答:今年确实可以说是场内期权产品的“大年”,预期明年还会有更多成熟的现货或者期货品种迎来自己的配套期权产品。

就资本市场的对外开放来说,与高水平开放型经济体的定价和风险管理需求相比,我国期货及衍生品市场的发展程度与国际化水平还远远不够。未来还要有更多期权品种上市,更多期现联动的交易机制优化,以国际化的市场迎接境外投资者。

就期权市场本身的展望来说,市场肯定也希望股票期权的交易机制有进一步的优化。比如,上交所近期要推出组合策略保证金机制,这就是很好的交易机制优化。如果未来能在ETF期权市场推出证券冲抵保证金制度,那么卖方就能更好地利用资金。此外还有一些比如增加合约到期月份、增加行权价格间距等可进一步优化的交易机制,也是非常值得期待的。