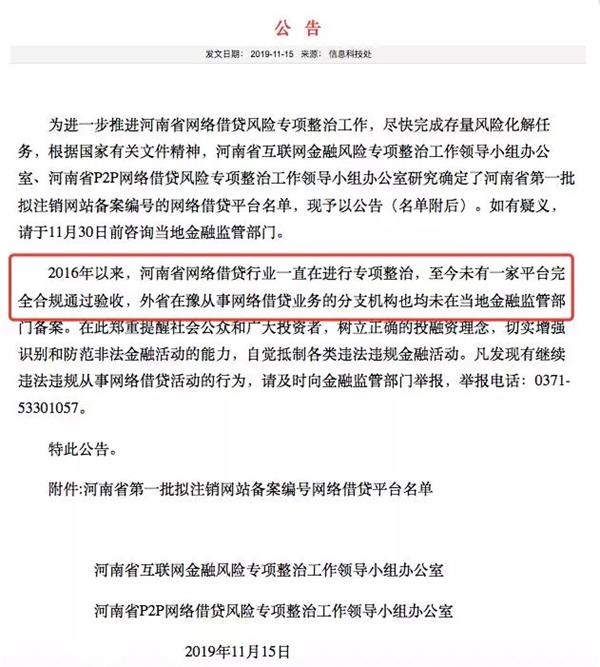

百万亿资管市场酝酿大变局!

我国资产管理行业经过多年发展,行业总规模已超100万亿元。截至2018年末,直接汇总的资管产品资产合计86.5万亿。2019年亦被视作银行理财子公司“元年”,多家商业银行理财子公司落地运营,进一步搅热资管大市场。

面对新形势和资管新规倒逼转型,多位资管人士认为,银行理财和保险资管这两大重要金融机构主体,未来在委受托投资、组合融资等多方面存在诸多合作空间和机会。

银保互投规模已逾6000亿

资产管理业务是资产管理业务是金融机构的表外业务,由金融机构接受投资者委托,对受托的投资者财产进行投资和管理。公开数据显示,截至2018年末,全国共有403家银行业金融机构有存续的非保本理财产品,理财产品4.8万只,存续余额22.04万亿元。

当前银行理财面临两大转型:

一是资管新规和银行理财新规出台后,各银行推动打破刚兑、实施净值化转型;

二是多家银行资产管理部转制为理财子公司落地运营,银行理财在业务模式、产品设计、投研能力、资产配置、系统建设等多方面面临破局和重建。

如何有效实现监管新规下的经营模式转型,成为2019年及未来包括银行理财在内资产管理业务转型发展的重点。

多位资管行业人士认为,银行理财资金期限短但对资金安全性要求高,负债端属性和需求不一样。随着新规落地、理财公司设立,必须要转理念、转机制。从资产配置目标,银行理财资金与保险资管稳健配置的经营特色十分契合。

近日召开的“独墅论坛?2020银行与保险资产管理峰会”上,中国保险资产管理业协会执行副会长兼秘书长曹德云表示,目前银行理财和保险资管目前主要合作方式包括存款、资产托管、银保渠道、投资管理、产品配置和项目合作等方面。

比较受关注的主要是两大方面:

一是项目资产合作方面。主要是银行发挥项目资源多的优势,把项目和资产推荐给保险资产管理机构,后者再以保险资产管理产品的方式来发行。前几年,保险资管主要项目的70%都是由银行推荐。

二是投资管理方面,双方进行优势互补。中国保险资管业协会曾做过调研统计,至2018年底,银行理财资金委托保险资产管理机构管理规模接近1300亿元,购买保险资产管理产品超过4100亿元。保险公司购买银行理财产品超过1400亿元。

总的来说,保险资管与银行理财双向合作有进一步拓展空间。多位保险资管中高层人士普遍透露的信息是,虽然与银行理财子公司接触刚起步,非常关注业务合作的可能性和潜在机会。

业内人士认为,保险资管行业积累了一万多人专业投资人队伍,管理着20万亿资产,在债权、股票、不动产投资、非上市公司股权投资等领域积累了很多经验,可以为银行理财转型中提供支持。

数据显示,2003年至今,保险业已经成立了27家综合性保险资管公司,14家专业性保险资管公司,11家境外投资子公司,16家保险系私募股权投资公司和8家养老金管理公司。截至2019年9月末,保险资金运用余额17.78万亿元。保险资管现在已经不单是作为母公司保险资金的管理者,受托管理的非保险资金已达1.5万亿以上,在长期配置和大类配置方面有核心专长。

曹德云认为,目前双方合作方面存在一些值得探讨的问题。例如定位问题,银行给保险推荐项目和资产、在保险机构开发资产管理产品过程当中担当什么角色,仅是财务顾问吗?还有估值方面,银行和保险都面临着产品净值化问题,这些问题的存在限制了双方的进一步合作。

银保资管合作三大猜想

曹德云认为,未来银保理财和资管合作大致有三个方向:

一是项目和资产方面。例如,银行理财产品过去持有大量长期非标债权资产,以及非上市股权资产,需要回表,但现在回表难度比较大,其中的一些优质资产可以为保险资金配置提供选择。又如,目前银行理财产品95%都是期限较短的产品,银行理财子公司未来可以针对保险资产配置的长期化需求,推出一些定制发行私募产品。此外,银行在对制造业升级改造当中发放的长期贷款或者是长期住房按揭,其中一部分资产可以通过资产证券化等方式进行盘活。

二是组合融资方面。当银行资金对企业进行贷款时,如果投资期限、授信额度等方面没有办法满足企业需求时,可以结合保险资产管理产品,组合起来为一些优质客户提供一些融资工具。

三是委受托投资方面。调研显示各金融机构认为这方面的合作空间很大,现在保险资产管理机构管理着一部分银行理财的资金,银行实际也可以发挥专长,受托管理一些保险资金。此外在养老社区投资建设、产品互投等方面,银行和保险也有合作创新空间。

平安资管董事长认为,未来第三支柱养老需求是最主要的需求,银行理财未来的主打产品应该是久期比较长的保险养老产品,这类产品同时应有一定的税延政策支持。基于这种假设,银行理财产品完成资金归集以后,后端投资方面可与保险资管合作共赢。

他进一步举例说,保险资管可以根据银行理财产品需求,提供股票、债券、非标资产等作为银行理财长久期养老资产的底层资产。“未来中国资管市场巨大的资金来源,叫类养老资管产品。”他说。

产品标准化也是重要方向。有资管人士指出,目前资管行业还没有一个统一的交易市场,在不同机构之间,在不同产品之间,甚至在不同的资管行业主体之间,比如说银行和保险,能不能交易?这是一个非常值得探讨的问题。

建行行长刘桂平亦在研讨会上表示,资管产品既能满足客户传统多元化的投融资需求,又能为不同类型的客户精准设计涵盖职业教育、医疗养老、财富传承、税务筹划等多元化综合服务方案。在产品精细分工背景下,不同类型的资管机构打通产业链的路径各有差异。长期来看,“大而全”的全能资管与“小而美”的精品资管将同生共存,共同构建差异化定位、特色化发展、多元化运作的多元行业生态。