每逢519,许多投资者都会联想到1999年的519行情。彼时,因网络科技风起云涌,相关股票被追捧,中国股市自1999年5月19日开启了为期2年的长牛行情。上证综指从1057点启动,最高涨至2245点,累计涨幅超过110%。此轮行情持续时间久,且累计涨幅也较高,因此,每年的5月19日,大盘整体上涨概率较高,投资者对519行情存在一定预期。

据统计,2000年来,尤其是在519行情刚结束的2001年至2006年,每年的5月19日,大盘都能实现上涨,此后规律不是很明显,但在2015年5月19日,大盘涨超3%,可见519行情备受投资者关注。

.png")

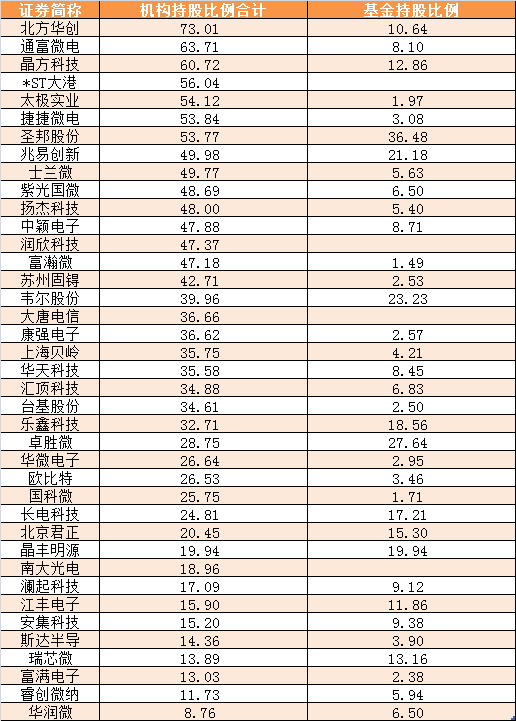

今日,市场似乎对519行情又有所预期,上证指数盘中一度冲破2900点,光刻胶、MiniLED、半导体、氮化镓等昨日出现明显回调的科技股引领市场走高,紫光国微、三安光电等龙头股备受资金关注。

1999年的519行情

1999年在经历了1998年基建刺激和地产放开等因素的短暂拉动后,亚洲金融危机带来的外需不振以及国内国企改革进入攻坚阶段的压力,导致GDP季度增速连续多个季度回落。1999年5月16日国务院批复《关于进一步规范和推进证券市场发展的六点意见》,这一度被认为是那轮行情开始启动的导火索,在大涨近一个月后人民日报的特约评论员文章则为行情继续发展加油助力,随后通过加快新股发行、新股配售以及国有股减持筹资等手段,让股市活跃的红利被实体经济分享。

上证指数自1999年5月19日至2001年6月14日,持续两年,上证综指累计涨超110%。

伴随着A股持续上涨,各类市场问题陆续曝出,负面因素逐步增加。2000年10月8日,财经杂志发布文章《基金黑幕》,揭露机构操纵市场问题。2000年10月30日,新华社发布报道《郑百文假典型巨额亏空》,揭露上市公司造假问题。到了2001年6月13日,国务院发布《减持国有股筹集社会保障资金管理暂行办法》,国有股减持成为压垮市场的最后一根稻草,A股拐点向下结束长牛行情。

据浙商证券分析,519行情,总量角度分为3个阶段,分别是政策驱动上涨阶段、经济驱动下跌阶段、经济驱动上涨阶段。第一阶段,从1999年5月19日至1999年6月30日,政策利好密集出台,上证综指累计上涨59.4%。第二阶段,从1999年6月30日至1999年12月27日,经济存在失速风险,《证券法》实施构成催化剂,上证综指累计下跌22.6%。第三阶段,从1999年12月27日至2001年6月14日,企业利润向好,发行机制改革构成催化剂,上证综指累计上涨63.7%。

值得注意的是,1995年到2001年美国市场发生互联网泡沫行情,以互联网为代表的科技股持续走强,对A股科技股自然也有极大提振。1995年1月至2000年3月,美国纳斯达克指数从758点上涨到高点5048点。美股映射,中国市场在1999年5月19日至2000年3月10日期间,科技股表现强势,业绩表现优秀的公司明显跑赢市场。

2020年1999年的相似之处

经过了20年,中国经济从量到质都有了天翻地覆的变化,尽管历史不会重演,但从某种角度而言,2020年与1999年也有相似之处。

1、新《证券法》正式实施

2019年12月28日,第十三届全国人大常委会第十五次会议审议通过了修订后的《中华人民共和国证券法》,已于2020年3月1日起施行。本次证券法修订,按照顶层制度设计要求,进一步完善了证券市场基础制度,体现了市场化、法治化、国际化方向,为证券市场全面深化改革落实落地,有效防控市场风险,提高上市公司质量,切实维护投资者合法权益,促进证券市场服务实体经济功能发挥,打造一个规范、透明、开放、有活力、有韧性的资本市场,提供了坚强的法治保障,具有非常重要而深远的意义。

2、近期金融委多次聚焦资本市场

近期召开的金融委会议研究的内容多次和资本市场相关。华泰证券研究所研究员沈娟表示,金融委屡次提及资本市场,多次提到投资者保护和对造假的从严打击态度,强化了资本市场的枢纽作用,凸显资本市场在顶层设计规划中的重要地位,资本市场深化发展是大势所趋,未来基础制度改革和打击违法行为将助力完善投融资良性生态。

3、新基建政策逐步落地

面对疫情全球大流行、经济深度衰退、中美贸易摩擦、新旧动能转换等重大挑战,中国选择了“新基建”领衔的扩大消费投资内需的一揽子宏观对冲政策。

4月份以来,重庆、贵州、湖南等地集中开工一批“新基建”项目,涵盖5G建设、大数据、人工智能、工业物联网、特高压、新能源充电桩等领域。高技术制造业生产和投资加快。4月高技术制造业同比增长10.5%,较3月加快1.6个百分点。其中,计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业分别增长25.7%、22.2%,大幅加快15个百分点以上;电子及通信设备制造业增长9.7%。高技术制造业中,生物药品制品制造业投资增长18.3%,计算机及办公设备制造业投资增长15.4%,专用仪器仪表制造业投资增长4.6%;高技术服务业中,科技成果转化服务业、电子商务服务业、专业技术服务业投资分别增长28.0%、25.6%、12.5%。

机构研判未来走势

平安证券认为,A股市场当前估值不高且盈利下调预期基本落地,环境因子有压制但也有支撑,维持区间震荡的判断。一是国内经济修复受需求不足制约,两会前后扩内需政策有望出台加码,予以风险偏好支撑;二是美国宣布全面限制华为芯片采购,再次释放中美紧张关系升级的信号,高端制造业国产化趋势加快势在必行;三是资本市场改革方向再明确,近期证监会明显加大对市场违规行为的打击力度,且再提中长期资金入市,市场价值生态加快重塑。

国都证券表示,市场主逻辑正转变,由前期的分母端宽松流动性转为分子端基本面修复:主要系国内外普遍由疫情最严防控期陆续转入经济重启期,对冲性宽松政策边际减弱,而经济修复预期逐步进入观察与验证期。随着市场逻辑由流动性驱动转变为基本面修复,反弹动力阶段转弱,主要系疫情防控常态化下,复工复产、复商复市的节奏较为缓慢,经济恢复力度偏弱,经济活力与企业盈利的修复需要耐心。

此外,美国发起针对华为的半导体出口禁令的科技战,或强化芯片、自主可控与信息安全等技术瓶颈突破与国产化中长期逻辑,叠加全国两会召开在即,或将有力落实中央近日强调的“实施产业基础再造和产业链提升工程”战略部署,及有效落实充分发挥我国超大规模市场优势和内需潜力的政策。

光大证券认为,短期来看,贸易摩擦升级为技术封锁将影响市场交易情绪和风险偏好,但长期来看,市场涨跌更多的反映的是企业创造货币化盈利的能力。对于后市,投资者无需过度担忧。首先,外部封锁压力越大,内部宽松政策对冲的逻辑就越顺畅,同时国内科技投入力度也会越大,这将有利于增强国内科技企业创造货币化盈利的能力;其次,随着国内复工复产的有序推进,投资、生产等宏观经济数据正边际走强,而通胀压力的下行将进一步为政策宽松打开空间,市场正重新回到“数据强、政策松”的经济政策周期第一阶段,不论是从理论分析角度还是实证复盘角度,股市在第一阶段均有着出色的表现;最后,从估值角度看,在当前受疫情冲击的特殊情形下,货币估值锚是更合适的估值工具,目前A股市值/M2位于2011年至今的44.6%分位水平,估值略有低估,未来随着四大变数逐步兑现,股市仍具备进一步上涨的动能及空间。