中证网讯(记者徐金忠)“居民财富向股票市场转移的长期趋势、流动性相对宽松的现实条件,是当前市场整体向好的支撑因素。”汇安消费龙头混合基金拟任基金经理戴杰日前在接受中国证券报记者采访时表示。戴杰认为,当前环境下,部分行业和板块享受估值溢价有其合理性,这部分行业或是代表经济转型的方向,或是享受确定性的溢价,未来也将持续获得市场资金的认可。其中,在戴杰看来,消费板块的成长性和抗周期性较强、估值与业绩匹配度高,属于价值创造型行业,同时也是外资重点配置的方向,是一个长期的好赛道。

市场整体向好

“近期,股票市场整体比较火热,前段时间涨幅也比较大,近期则进入震荡箱体。市场整体向好的趋势不变。这其中有两大支撑因素,其一是居民财富的转移,居民财富从房地产市场等向股市的转移,是大的趋势,从这一点来看,股市长期上行的确定性较高;其二是全球的流动性宽松环境,目前仍未看到拐点,资本市场享受充分的流动性支撑,后期随着疫情得到控制、经济增速趋稳,国内流动性可能出现边际上的改变。”戴杰表示。

戴杰认为,居民财富配置的转向和转移,是资本市场长期的支撑因素,流动性环境则在阶段上催生市场机会,同时也可能因为流动性的改变,部分行业和个股出现阶段性的调整。“今年以来的行情中,一部分上涨来自于流动性的推升,这部分涨幅需要业绩兑现去消化,存在一定的不确定性。”戴杰认为。与此同时,随着经济基本面的企稳,流动性宽松的预期或有波动,高估值个股若没有强有力业绩支撑,可能面临回调压力。“这个时候,跟经济相关性比较高的一些周期性板块的悲观预期得到改善,又因为其估值持续低位,可能获得市场资金的追捧,估值得以修复。这便是目前市场上关注的市场风格切换问题。”

戴杰认为这样的风格切换,将变未变。“我觉得在四季度有可能会出现。但是如果从长期来看,市场中估值的结构性差异,具有长逻辑的支撑。中国经济转型之中,新兴经济板块肯定是占比越来越高,所以市场给予这些领域的估值溢价是合理的。但如果估值分化达到一定程度,其中的情绪性因素过多,短期估值过高,会有估值回归的压力。”戴杰指出。

消费大有可为

戴杰进一步指出,当前,优质资产是稀缺的,尤其是中国某些领域的优质公司放在全球资本市场里面来看,都是极具稀缺性的,这类公司享受一定估值溢价是合理的。消费行业就是这类稀缺优质资产的集中所在,戴杰认为,消费行业是一个特别好的长期赛道。

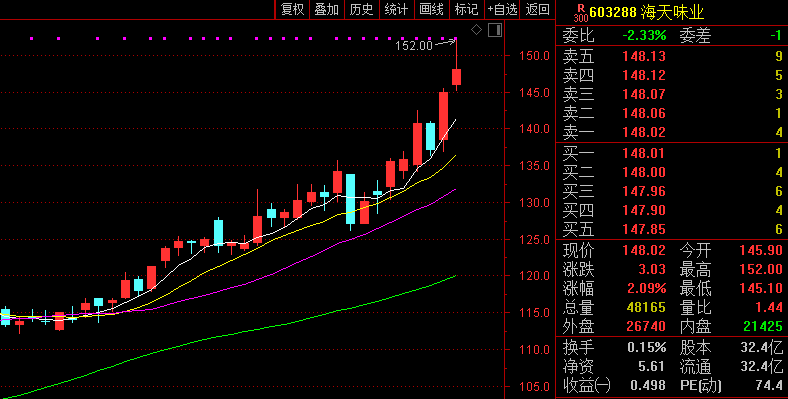

具体来看,消费板块的成长性和抗周期性较强。截至7月13日,近10年来中证内地消费行业指数累计涨幅达220.73%,同期沪深300指数涨幅为81.34%,超越同期指数139.39%。2005年以来,食品饮料、家用电器累计涨幅超10倍,位列申万一级行业涨幅排名前两位。同时,消费行业估值与业绩匹配,属于价值创造型行业,历史数据显示,消费品行业保持较高的ROE(净资产收益率)水平,2019全年四个季度,食品饮料、家用电器等消费行业ROE长期处于相对领先位置与较高水平。“从外资配置的角度来看,消费行业也是外资流入的核心板块之一。目前来看,消费行业或有结构性高估,但是整体估值仅在中游水平,且作为优质赛道,消费行业与市场整体点位的关联度降低,结构性的优势突出。”戴杰表示。

选对优质的赛道,好的生意就成功了一半。“作为优质赛道,消费行业的需求波动小,业绩与经济周期相关性较低;消费者黏性较强,替代成本较高;行业竞争格局相对较好;长期成长空间依然较为广阔。”戴杰指出。

据悉,汇安消费龙头混合基金正在发行,新基金将延续戴杰“长期深耕消费行业,擅长把握中长期消费趋势,深入发掘优质消费个股并长期持有”投资之道,侧重投资消费行业优质龙头。高端白酒、调味品、休闲食品、化妆品和免税等都是戴杰看好的消费领域投资方向。