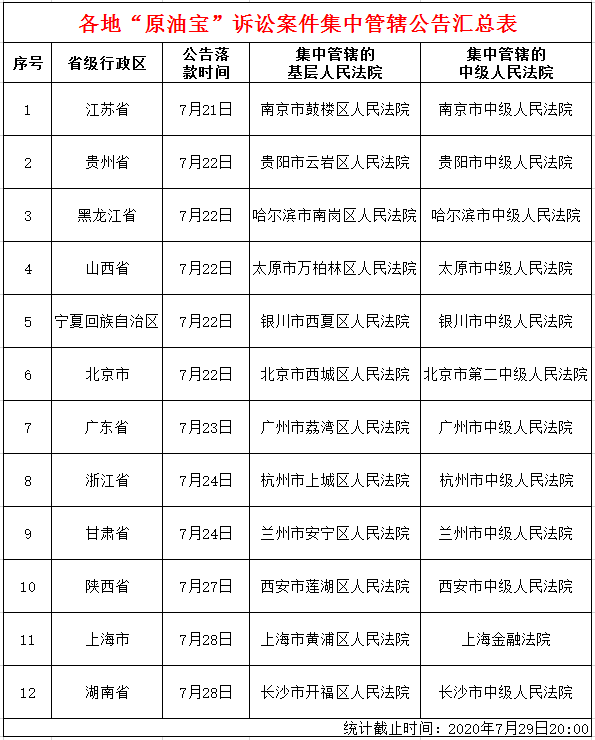

东吴证券指出,市场在连续两天震荡后,再度放量强势上攻,特别是人气板块证券、半导体芯片等品种的大涨,激发了盘面做多氛围,但从量能来看,后续仍需持续放量,反弹行情方可延续,否则依然是区间震荡行情,倘若后市量能不足,市场大概率要由流动性驱使演变为由基本面、景气度及业绩确定性主导的行情,板块方面,建议关注家电及节能环保等内需行业,家电板块近期走势较强,其中,美的集团再创历史新高,板块的业绩确定性较强且估值合理,另外,近期披露的睿远基金二季度持仓里,节能环保行业获得大佬关注,结合日前刚发起设立的国家绿色产业发展基金,行业在过去两年经历了去杠杆低迷后,在货币政策宽松的当下,有望迎来困境反转。

东北证券指出,技术形态上,比较大的概率是市场持续暴跌后存在反抽20日均线的内在要求、而周三的反弹大致反应了这种资金博弈的特征,如无特别利好的话,市场在修复20日均线(3300点附近)后,仍有考验新平台下档的要求,持续大涨和大跌的可能性均不大。因此,操作上,仓轻者可适度逢低渐进布局些周期金融股比如涨价题材的有色农业等、顺周期的建材基建以及券商等板块,仓重者则仍需控制仓位、滚动操作为宜、倾向于逢低布局低市净率的周期金融股、逢高逐步减持高估值的科创主题。

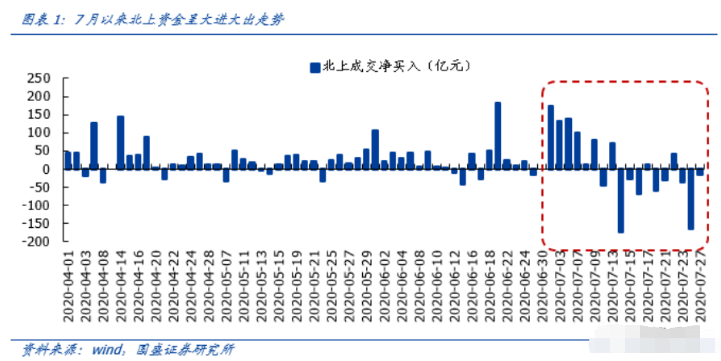

山西证券指出,周三交易型资金尤其北向资金大幅度流入,带动市场情绪回暖,同时疫情催生了一定的资金再度启动抱团现象。我们前期判断市场将继续维持震荡向上趋势基本确认,并且未来热门板块轮动行情或将持续。长期来看,继续把握宏观政策利好以及经济复苏主线,维持市场整体向上观点。

华龙证券指出,昨日市场北向资金呈现大幅流入状态,但明显是深多沪少。经过这波调整,市场普遍认为,指数出现暴涨暴跌的概率不大,当前位置震荡时间较长一些大盘才更健康。同时,昨日生物医药、前期强势的科技及券商板块领涨,预示短线投资者当以轻指数、重个股策略为宜。激进型投资者用部分灵活仓位参与短期波段机会,可关注走势较强的半导体、芯片等板块;同时在指数调整过程中可参与医药、农业、猪肉等概念板块;另外,受事件影响的军工、北斗导航等也值得留意。

国盛证券研报认为,上证二次回踩确认,30日均线企稳反弹,中期趋势仍在,目前的温和放量有利市场继续反弹,但在3350点上方密集套牢区间压力仍在,料在板块轮动加速,相关性较弱情况下,这种反弹仍无法确认是不是新一轮反转,操作上,月底叠加周末效应,央行的货币政策、中美博弈的走向仍是短期干扰市场走势的重要因素。关注中报业绩较优,经济复苏预期,估值处在低位周期板块的修复性机会。

中原证券指出,当前经济进入新一轮宽信用周期之内,信贷扩张,经济复苏,带动周期品种估值弹性上升,消费、成长等板块由于前期上涨较多,估值分位数严重偏离历史中值;当前A股呈现震荡走势,业绩报告期内资金倾向于估值顺周期修复,预计未来一段时间内消费和成长板块估值弹性要弱于周期品种,钢铁、煤炭、机械以及电力及公用事业等板块估值表现值得关注;但长期来看,在流动性充裕条件下,且在经济景气度向新兴行业轮动过程中,消费、医药和科技等主线板块估值较有韧劲。