中国基金报记者 章子林

随着上市券商上半年业绩披露接近尾声,券商资管子公司的业绩也得以露出真容。

上半年,受新冠肺炎疫情、严监管、债券市场承压等因素的影响,券商资管业务面临较大挑战,但从数据来看,券商资管努力克服疫情影响,成效也较为明显。

上半年,14家券商资管子公司中,有4家营收超10亿元,从净利润来看,华泰资管、海通资管和广发资管上半年净利润位居前三,分别为6.46亿元、5.22亿元和4.66亿元,此外,9家券商资管上半年净利润超过1亿元。

与此同时,随着银行理财子公司、外资公募基金加入行业,行业竞争态势日趋激烈。从排名来看, 上半年净利润排名前五的券商资管名次也遭遇大洗牌。

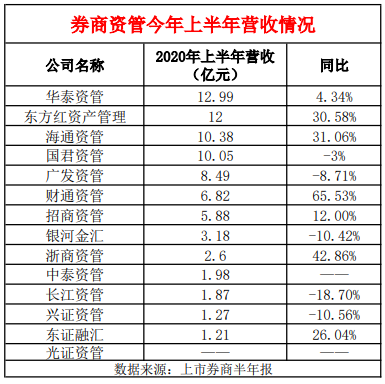

4家券商资管上半年营收超10亿元

近6成公司同比实现正增长

2020年上半年,各家券商资管机构依托自身资源禀赋,积极推进各类产品发行,行业整体受托客户资产管理业务净收入呈现同比增长趋势,但随着银行理财子公司等市场参与者的增加,行业竞争进一步加剧,市场格局进一步分化。

除去一家无可比数据的券商资管,上半年,券商资管之间的业绩分化仍较为明显,13家公司中,有7家今年上半年累计营收超过5亿元,但仍有4家上半年营收不足2亿元。

具体来看,华泰资管上半年实现营收12.99亿元,排名第一,东方红资产管理则以12亿元的营收紧随其后,海通资管和国君资管也均录得超10亿元的营收,分别为10.38亿元和10.05亿元,展现出强大的吸金能力。此外,广发资管、财通资管和招商资管也均实现了超5亿元的营业收入。

今年上半年,受新冠肺炎疫情、严监管、债券市场承压等因素的影响,券商资管业务面临较大挑战,但从同比数据来看,券商资管努力克服疫情影响,成效也较为明显。

同比来看,除去无同比数据的两家券商资管,12家公司中,有7家上半年营收同比实现了正增长,且超一半券商资管同比增幅超过了30%。

今年上半年,财通资管实现营收6.82亿元,同比增幅高达65.53%,是12家中同比增长最快的,颇有黑马之姿。浙商资管则以42.86%的同比增幅紧随其后,上半年其录得营收2.6亿元。此外,海通资管和东方红资产管理上半年营收同比增幅也均超30%,分别为31.06%和30.58%。

值得注意的是,仍有5家券商资管上半年营收同比出现下滑,其中,3家降幅超过10%,分别为长江资管、兴证资管和银河金汇,上半年分别实现营收1.87亿元、1.27亿元和3.18亿元,同比降幅分别为18.7%、10.56%和10.42%。

华泰资管、海通资管和广发资管上半年净利润位居前三

2家公司同比增幅超过100%

上半年,受资管新规的影响,证券资管行业管理规模整体延续 2019 年的下降态势。截至 6 月末,行业合规受托资金总规模 11.67 万亿元,较 2019 年末下降 5%。与此同时,伴随资管行业系统性制度框架基本搭建完成,各类金融机构也在积极开展业务调整转型,持续提升主动管理规模。券商资管在资金池业务整改的背景下,整体规模虽然有所收缩,但赚钱能力仍不俗。

从净利润来看,9家券商资管上半年净利润超过1亿元,其中,华泰资管、海通资管和广发资管上半年净利润位居前三,分别为6.46亿元、5.22亿元和4.66亿元。招商资管和国君资管则分别以3.79亿元和3.74亿元的净利润排在第四位和第五位。

与此同时,券商资管之间的竞争也逐渐呈现白热化态势。前5名券商资管中,名次多数遭遇了大洗牌。

其中,海通资管则从去年的第三名爬升至第二名,广发资管排名则较去年下降一位。此外,招商资管名次则从去年的第五名升至第四位,国君资管则以3.74亿元的上半年净利润排在第五名,名次较去年下降一名。

值得注意的是,今年对于海通资管来说,可谓是爆发之年。上半年,在继续积极探索和丰富“固收”及“固收+”投资策略的净值型产品线的同时,公司也根据客户需求设计了“期权挂钩”、“财富定制”、“可转债策略”等一系列的创新产品,并完成了首只公募大集合产品“海通核心优势”发行。

此外,长江资管、浙商资管、东证融汇等5家公司上半年净利润均低于1亿元。

同比来看,除去一家无可比的数据的公司以外,13家券商资管中,有9家上半年净利润同比实现了正增长,比例高达近70%。

2家公司上半年净利润同比增幅超过100%,分别为银河金汇和财通资管,上半年分别净赚1.14亿元和1.01亿元,同比增幅分别为137.5%和129.55%。

尽管带有低基数等因素,但两家公司的后劲也不可谓不强。银河金汇则在半年报里表示,上半年公司以产品线多元布局、重点领域协同合作为抓手,通 过加强固收+主动管理产品创设,夯实投研管理能力基础,提升了市场适应能力。

财通资管今年上半年无论营收还是净利润同比增幅均较为亮眼,可谓是券商资管子公司的新锐实力担当。据了解,通过重塑投研理念、优化人员配置、完善考核机制等一系列举措,公司建立了一支视野立体化、核心能力特色化的专业投研团队,实现了“股债两条腿走路”,当前投资业绩正在逐步释放。

浙商资管、光证资管今年上半年净利润也实现不错增幅,分别为69.57%和45.37%。在固收团队积极把握市场节奏和投资机会之下,东证融汇上半年净利润得到有效提升,同比增幅为24.53%。

此外,4家券商资管上半年净利润同比不升反降,其中广发资管同比降幅最大,为12.41%。

主动管理规模占比提升明显

下半年要这么做!

受新冠疫情冲击资本市场大幅波动,权益市场整体结构性行情明显,债券市场也走出波澜壮阔的宽幅震荡行情。随着银行理财净值化转型逐渐步入快车道,券商资管公募化改造提速,大资管行业内部竞争逐渐白热化,行业资源进一步向头部机构集中,培养投资特色,打造差异化竞争优势成为破局关键。

而与此同时,随着资管新规深化落实,资管行业发展方向和服务模式发生广泛变化,头部券商发挥自身综合优势,通过资管平台整合全业务链资源,提供一揽子综合金融服务;中小券商发掘各自专业优势,优化配置资源,找准资管业务着力点,力求构建差异化的核心竞争力。

不过,差异化之下,也有一些共同点。随着银行理财子公司、外资公募基金加入行业,对券商资管主动管理能力提出了更高的要求。据记者了解,目前各家券商机构均在全面发力主动管理、丰富产品线,为投资者提供多元选择。而从目前来看,在资管新规落地前后的两年时间,券商资管主动管理规模占比提升明显。

截止今年6月底,东方红资产管理受托资产管理规模人民币2309.80 亿元,其中主动管理规模占比高 达 99.51%;国君资管上半年实现主动管理资产规模 4036 亿元,主动管理占比达62.8%,不仅如此,上半年,公司还启动了公募资格申报工作。

今年上半年,中泰资管资产管理规模 为1276 亿元,其中主动资产管理规模 940 亿元,占比 73%;海通资管最近两年大力压缩通道业务规模,回归主动管理本源,截至今年6月底,管理总规模 达2717 亿元,其中主动管理规模 1866 亿元,占比提升到了 68%;财通资管上半年受托资产管理总规模为 1655 亿元,较期初增长 6.8%,其中,主动管理规模 1398 亿元,较期初增长14%;

上半年的成绩单已经交出,而从上市券商的半年报中,我们也能窥得券商资管下半年的发力重点,特别是在资管新规过渡期延长至 2021 年底之后,在一定程度上延缓了疫情对资管规模的冲击,短期内减轻了金融机构整改的压力,各家的节奏也会出现一些差异。

东方红资产管理在半年报里表示,公司将不断巩固和提升主动权益类、固收类业务,充分发挥核心业务优势,同时做好核心竞争力的延伸,加快在资产配置类产品、指数产 品等领域的布局,增加产品谱系。

今年上半年,中泰资管完成了管理层的更替交换,并通过扩大权益和多策略产品的业务比重,通过拓展直销和第三方渠道 扩大线上客户的比重,保持了业务和渠道持续稳定。下半年,公司将继续布局公募基金产品线,加大产品创新力度,为客户提供多元化资产配置服务;继续发挥纾困基金作用,创新产品结构,积极支持实体企业发展。

2020 年上半年,光证资管一方面聚焦主动管理,通过提升投研水平、优化投资策略,进一 步丰富产品类型与布局;另一方面,坚持合规稳健经营,积极按照监管要求推进大集合公募化改造与存量私募业务整改工作,已完成 5 只大集合产品公募化转型。下半年,光证资管将按照监管要求持续推进公募化改造与存量私募业务规范工作,进一步加强投研团队与能力建设,致力于做稳做优主动管理产品,提高长期竞争力。