中国经济结构转型升级任重道远。

经过21世纪最初10年的快速发展,中国经济规模急剧扩大。2010年,中国GDP以5.75万亿美元超越日本,排名世界第二。也正是从这个时候开始,学术界开始对过去那种粗放式的经济模式进行反思,提出了经济结构转型升级的命题。白驹过隙,又一个十年过去了。经济结构转型升级不仅从概念上升到理论,而且配合着各种政策激励成了各行业、各领域经济发展的努力方向。客观地说,近十年来,经济结构转型升级取得了一些成绩。但不可否认的是,比之于经济主体,转型升级还处在初级阶段,其成色、规模与量能还非常有限。

本文截取近20年来的三个时间节点A股市值前50公司的数据,探讨其中蕴含的经济意义,管窥近20年来中国经济结构演变的过程、路径以及存在的问题。

1999年:体量小,行业结构比较均衡

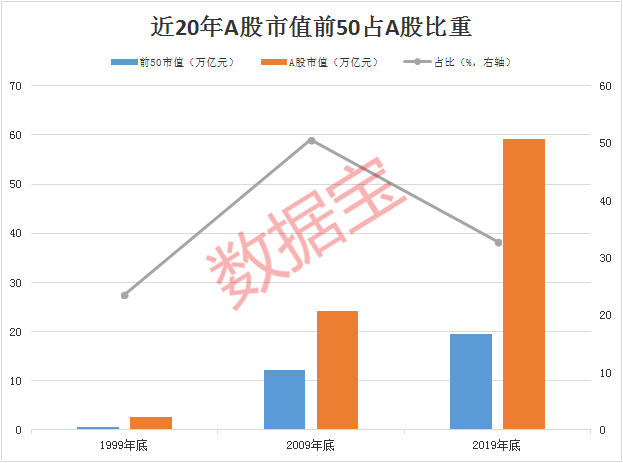

截至1999年底,A股总市值为2.63万亿,市值前50公司的总市值0.63万亿,占比23.68%。

0.63万亿中,排名前10的行业按占比大小分别为银行(13.93%)、化工(10.02%)、家用电器(8.55%)、房地产(7.46%)、钢铁(6.59%)、公用事业(6.59%)、电子(5.76%)、交通运输(5.34%)、汽车(4.75%)与计算机(3.84)。从此可以看出4点:

1、银行占比最高,代表企业为浦发银行与深发展(平安银行);

2、行业占比差距并不太大,占比平均值为8.27,中位数为6.59;

3、行业占比排位基本上反映了经济生活的实际,与民众生活息息相关的家用电器、房地产、汽车、食品饮料等均榜上有名,说明相关上市公司受到市场青睐;

4、我们现时所特别在意的技术型企业在那时就得到了市场充分认可,深科技、长城电脑(中国长城)、中兴通讯、东方通信、大唐电信、紫光股份、上海贝岭等以电子、通信、计算机为主业的公司都进入市值前50名单。

2009年:金融业一枝独秀

10年之后,正是以网络科技为代表的新经济蓬勃发展的时期。中国经济结构发生了怎样的改变、遵循什么样的逻辑等一系列问题等待着我们去回答,思考。

截至2009年底,A股总市值达到24.26万亿,较1999年底增长8.23倍;市值前50公司的总市值为12.28万亿,较1999年增长18.72倍;而市值前50公司的市值占A股总市值的比例高达50.61%。这里有5点值得关注:

1、市值前50公司的市值增加速度远远快于A股市场整体增长速度,说明有些行业的公司大踏步地跻身头部公司,市值增加非常迅速;

2、行业差距急剧扩大,最大行业的市值占前50公司总市值的比例接近30%,最小的不到2%。行业占比平均值为9.15,中位数为3.51,与1999年底的情形对比,显示出明显拉大的差异;

3、银行业不仅稳居头牌之位,而且在前50公司市值大幅增长的基础上,行业市值占比值增长1倍有余。如果将非银行金融计入,金融业占比高达42.87%;

4、而与民生有关的家用电器、房地产、汽车等三个行业被挤出行业前10,技术密集型的电子、计算机行业的占比也大幅下降;

5、科技含量高的通信业虽然仍占据行业10强的位置,但在入选的10大行业中占比垫底,仅1.82%。

2019年:金融地位稳固 科技姗姗来迟

截至2019年底,A股总市值为59.21万亿,较2009年底增长144.08%;市值前50公司的市值为19.48万亿,较2009年市值前50公司总市值增长58.67%;市值前50公司的市值增幅弱于A股总市值的增幅,表明近十年上市公司结构多元化取得进展。其直接结果是,到2019年底,市值前50公司市值占A股总市值的比例降到32.9%。

2019年市值前50公司的行业属性变迁具有以下几个特点:

1、金融业仍然稳居榜首,以银行、证券、保险为核心的金融类头部公司都进入市值前50强,合计市值占市值前50公司总市值的48.22%,不仅绝对值大幅提升,占比也增加了5.35个百分点;

2、行业差距依然很大,银行业不仅维持老大地位,市值占比还增加了5.38个百分点,非银金融占比与十年前差别不大。行业占比平均值为8.75,中位数为4.43,情况较2009年稍有改善;

3、食品饮料异军突起,以13.59%的比值位居行业第二,压倒以证券、保险为主的非银行金融业,原因在于以贵州茅台、五粮液、洋河股份等为代表的白酒企业市值大幅增加;

4、1999年被挤出市值前10的家用电器、房地产行业重新进入前十强,家用电器行业的代表性公司包括美的集团、格力电器,房地产行业的万科、保利地产、招商蛇口三家公司入选50强;

5、受非洲猪瘟疫情冲击,猪肉供应短缺导致猪肉价格大幅飙升以及生猪养殖集中化等给大公司带来了规模效益,以牧原股份、温氏股份为代表的农牧渔业挤进行业前十强,市值占比为1.9%;

6、2009年没能入榜的电子行业以4.43%的市值占比跻身行业第五,代表公司有工业富联、海康威视、立讯精密三家;

7、医药生物行业市值占比虽然没有进入行业前10强,但恒瑞医药、迈瑞医疗进入市值前50行列。加上中国联通、三六零,科技公司总算在市值前50中占了4席。

经济结构转型升级任重道远

通过上述对比分析,我们可以看出:

第一,近20年来,市值前50公司的规模不断扩大,从0.63万亿元增长到19.48万亿元,20年增长30倍,远远快于同期A股总市值21.59倍的增速,说明前50公司的扩张速度快于其他公司。当然,分阶段来看,1999年到2009年的十年明显快于2009年到2019年的十年,前十年增长8.22倍,后十年只增长了1.44倍。这主要是因为前十年大量国企在适应市场经济的过程中,面临机制转型的历史重任,大多通过股份制改造进入资本市场;一旦国企上市的任务基本完成,增量就明显减少。后十年,上市公司以中小板、创业板等中小企业为主体,资本市场为中小创企业打开了资本新天地。

第二,以银行、证券、保险为核心的金融业在市值前50公司中的霸主地位非常显眼。金融业市值占比从1999年的13.93%上升2009年的42.87%,2019年仍高达48.22%。即使从全市场的角度来看,金融的老大地位也是独一无二的。截至2020年6月底,银行与非银金融上市公司的市值占A股总市值高达18.42%。这一方面可以看出金融业受到资本市场的青睐;另一方面也说明市场在某些方面存在严重偏差。

A股金融业规模庞大,但中国金融服务实体经济的广度与深度仍然存在很大的缺口,金融服务的普适性、普惠性仍有待加强。也就是说,虽然中国经济已经排在全球老二的位置,但发展中国家普遍存在的“金融深化”的难题仍需要破解。近年来,大规模的P2P、网贷以创新始,以爆雷终,一方面说明金融服务市场潜力巨大,另一方面也显示出金融正规军在业务创新方面的袖手旁观与无所作为。这也说明金融类公司上市之结局所在——解决了自身的生存问题,但所产生的溢出效应非常有限。

第三, 本世纪以网络科技为核心的技术创新已经持续了20年,美国市场出现了以“FANNG”五巨头为代表的大型科技公司。这五大公司,苹果与亚马逊起步较早,但真正有起色也是在2000年之后;谷歌、脸书、奈飞则是搭上了网络新经济的大潮,成为美国股市的顶梁柱。但是,A股市值前50中见不到类似企业的身影。到2019年底,科技含量比较高的电子行业在前50市值中的占比只有4.43%,其代表性企业——工业富联的市值约3600亿,合510亿美元。在众多科技类上市公司中,真正拥有开创性技术的企业仍是凤毛麟角。其实,早在本世纪初期,市场呼吁推动科技创新,大力扶植网络科技,建议深交所设立创业板。可创业板直到2010年才面世。可谓“起了个早床,赶了个晚集”,不免让人唏嘘。

综上所述,A股市值前50公司中,银行、食品饮料、非银金融、采掘、家用电器、化工、房地产等代表传统技术的公司仍占据主流,这在很大程度上写照了中国经济的整体状况。因此,中国经济的转型升级至少在技术层面仍面临诸多挑战,开拓以新能源、新材料、医疗健康为核心的新技术、新经济还有很长的路要走。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。