作为全市场瞩目的拟上市新股蚂蚁集团,不仅日程提前,估值也飙至3.6万亿港元高峰。

10月23日市场消息称,原本初步计划11月6日挂牌的蚂蚁集团,将提前一日登陆资本市场舞台。

并且在近期开展的上市前推介环节中,两间承销商瑞信及摩根士丹利给予蚂蚁的估值,分别达到了3800亿至4610亿美元(约2.96万亿至3.6万亿元港元),以及3330亿至4570亿美元(约2.6万亿至3.56万亿港元)之间,与此前传出的介于2500亿至3000亿美元(约1.95万亿至2.34万亿港元)估值目标相比,超出幅度达33%以上。

此外,蚂蚁已聘请10个新的联席账簿管理人,包括瑞信、建银国际、农银国际及法巴等。

而在蚂蚁集团估值飙升背后,不仅是其作为中国最大移动支付平台支付宝母公司,拥有着业内最具优势的航母级规模体量,并且拖着巨大的身躯,蚂蚁集团净利润水平近两年还玩起了过山车。

营收稳步增长,但净利润坐上了刺激的过山车

蚂蚁集团起步于2004年,在电子商务行业的发展初期,为了解决消费者和商家之间在在线交易中的信任问题,支付宝应运而生。这项创新支付解决方案打破了原有的信任壁垒,促进了交易达成,推动了中国互联网电子商务的发展。

后续通过布局线下扫码等拓展支付场景扩大支付规模和业务范围,截止2020年6月底,支付宝月活用户数达到7.11亿人,通过该平台完成的中国内地总支付交易规模达到118万亿元人民币(单位下同),是仅次于微信、手机淘宝的第三大应用产品。而且在支付业务之上,蚂蚁集团针对C端和B端用户推信贷、理财、保险等金融服务业务,通过赋能传统金融机构来实现收入。

(图片来源/蚂蚁集团招股说明书)

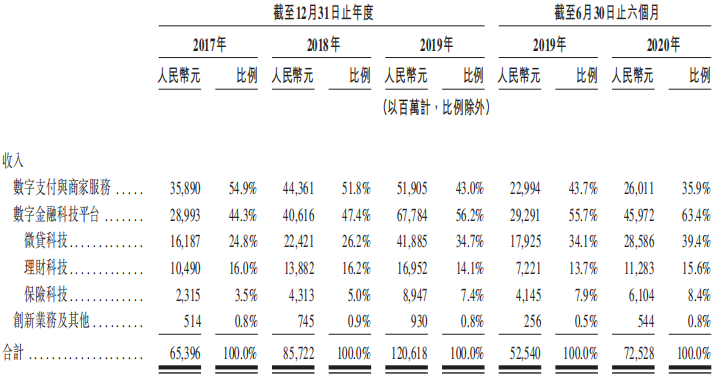

数字金融科技平台业务连年高速增长,为蚂蚁营收规模上行提供最强动力。

据了解,蚂蚁集团业务拥有数字支付与商家服务、数字金融科技平台、创新业务及其他三大板块,当前公司业绩来源以前两大业务为主,营收合计占比达到99%以上。

其中公司最基础的数字支付与商家服务业务营收增速已经有下滑迹象,叠加2020上半年疫情影响出现进一步下跌,2017-2019年及2019、2020上半年分别实现营收358.9亿元、443.61亿元、519.05亿元及229.94亿元和260.11亿元,2018、2019全年及2020上半年同比增速分别为23.6%、17%和13.1%。

不过数字金融科技平台业务方面,得益于微贷、理财、保险科技三大子项全面增长,于2019年成功超过数字支付与商家服务业务营收体量。

2017-2019年及2019、2020上半年分别实现营收289.93亿元、406.16亿元、677.84亿元和292.91亿元、459.72亿元,2018、2019全年及2020上半年同比增速分别为40.1%、66.9%、56.9%,仍处于高速增长态势。

此背景下,公司2017-2019年整体营收年均复合增长率达到35.8%,2020上半年继续同比增长38%至725.28亿元。

(图片来源/蚂蚁集团招股说明书)

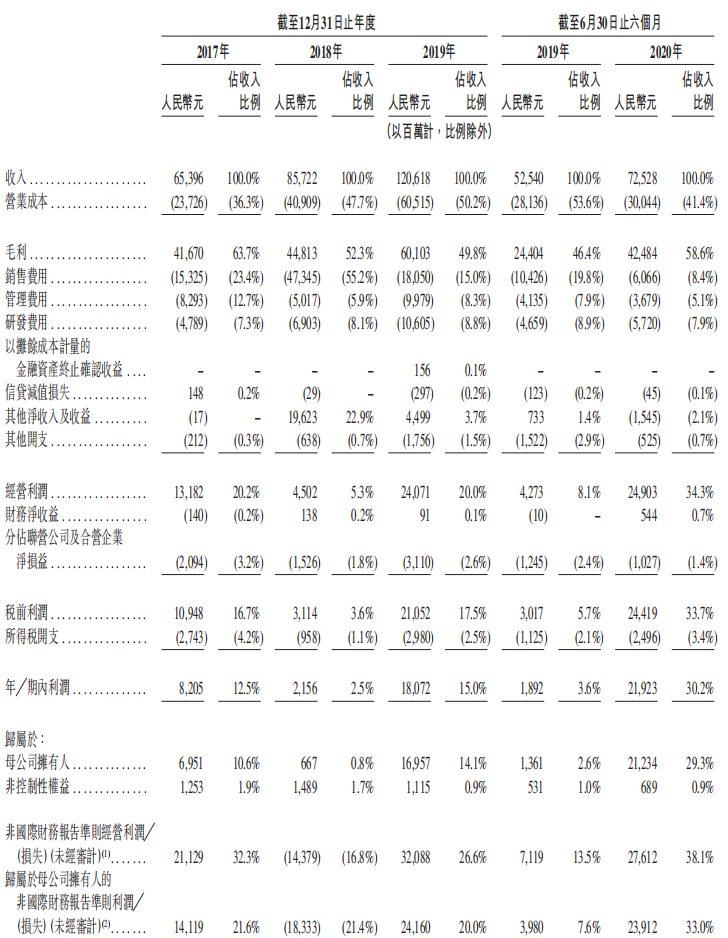

而在净利润方面,2018年高强度推广一度让企业录得经调整净亏损,不过后续毛利率、费用率全面优化,使得蚂蚁集团净利润水平连上两个台阶。

资料显示,由于营业成本中的交易成本和服务成本连年大幅增长,公司2017-2019年毛利率分别为63.7%、52.3%、49.8%,出现连续下滑。

其中2018年公司为扩大用户规模和商家覆盖及提高用户活跃度而作出大规模投资,销售费用高达473.45亿元,同比增幅达2.09倍,销售费用率由2017年的23.4%增至55.2%。不过该投资于2019年上半年执行完后结束,因此2019全年销售费用率大幅下滑至15%。

此背景下,公司归母净利润、净利润率由2017年的69.51亿元、10.6%,大幅跌至2018年的6.67亿元、0.8%,2019年又大幅回升至169.57亿元、14.1%。

2020年上半年,公司在营收规模继续高速增长的同时,交易成本和服务成本保持与2019年上半年同等水平,使得公司毛利率同比大幅提升12.2个百分点至58.6%,叠加销售费用率进一步下行至8.4%,公司归母净利润同比增长14.6倍至212.34亿元,归母净利润率水平进一步增至29.3%。

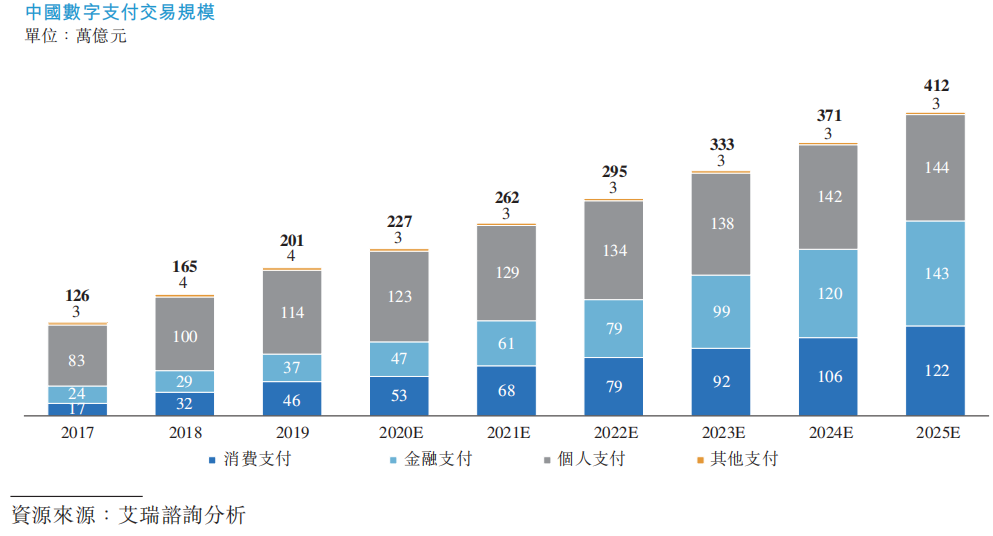

与此同时,蚂蚁集团数字金融科技平台业务未来增量空间仍然十分可观。

(图片来源/蚂蚁集团招股说明书)

龙头优势叠加行业空间,蚂蚁增长趋势明确

微贷、理财、保险未来增长空间均呈现乐观态势,其中在线小微经营者信贷2019年至2025年间年均复合增长率更是高达40.8%。

据了解,小微经营者对中国经济的重要性与日俱增,但仍具备庞大的未被服务或未被充分服务的信贷需求,中国小微经营者信贷预计还将相应增长。在线小微经营者信贷是指整个信贷流程均为在线完成的信贷。

根据奥纬咨询研究,中国单笔金额低于50万元的在线小微经营者信贷在2019年底整体余额规模达到2万亿元,得益于数字化技术的广泛应用及更适合小微经营者的信贷产品的发展,该市场规模预计到2025年将达到16万亿元,2019年至2025年间年均复合增长率为40.8%。

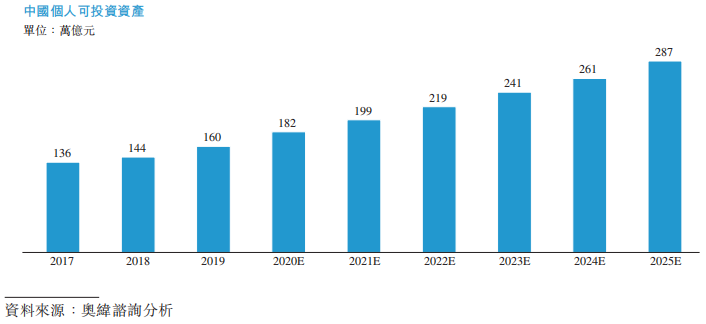

同时,影响理财业务的个人可投资资产方面,根据奥纬咨询研究,中国个人可投资资产规模预计将从2019年的160万亿元增长至2025年的287万亿元,期间年均复合增长率为10.3%。

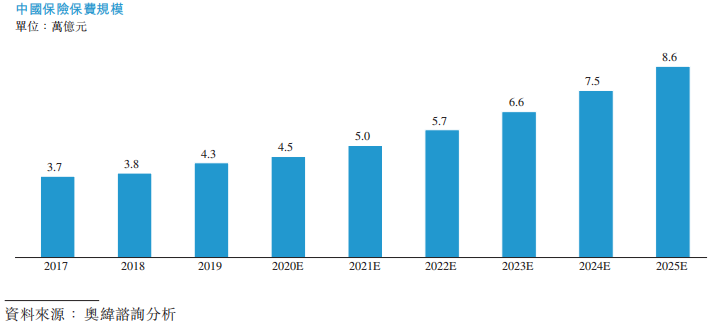

加上保险方面,集合寿险、健康和意外伤害险和财险在内,中国保险保费规模预计将从2019年的4.3万亿元增长至2025年的8.6万亿元,期间年均复合增长率为12.4%。

而凭借目前行业地位领先、技术优势的蚂蚁集团,能够充分享受行业增长带来的红利。据了解,目前蚂蚁微贷、理财、保险三项子业务都处于行业第一位。

其中微贷科技业务方面,截至2020年6月30日,公司与约100家银行合作伙伴合作开展业务,包括全部政策性银行、大型商业银行、全部股份制商业银行、领先的城商行和农商行、在中国展业的外资银行,同时也与信托公司合作。

而且公司业务模式是不利用自身的资产负债表开展信贷业务并且不提供担保,截至2020年6月30日,公司平台促成的信贷余额中,由金融机构合作伙伴进行实际放款或已实现资产证券化的比例合计约为98%。

理财科技平台方面,由于公司使用人工智能技术,基于客户的风险偏好进行理财产品的智能匹配,帮助金融机构合作伙伴将理财产品提供给更广泛的用户群体。截至2020年6月30日,公司与约170家资产管理公司合作开展业务,超过5亿用户借助公司平台进行投资,资管管理规模近4.1万亿元,再加上保险科技业务,公司已经与约90家中国保险机构合作开展业务,保费及分摊金额高达520亿元。

营收增长、盈利大幅回升叠加未来增长空间乐观,蚂蚁集团当前受到市场火热追捧也就不难理解了。不过,市场过热期间可能是最需要留意的时刻,因为蚂蚁并不是十全十美的。

(图片来源/蚂蚁集团招股说明书)

资本过热之际,潜在负面更需重视

首先,支付宝数字支付相关业务,增长空间非常有限。近年来,支付宝交易规模的增速在逐渐收缩,截止2020年6月底的12个月里,支付宝总支付规模是118万亿元,相比于2019全年的111万亿元而言,仅增长6.2%,目前在数字支付市场份额方面,腾讯财付通与支付宝合占比例已经逼近95%,市占率提升几乎没有空间。

而与此同时,京东支付、美团、字节跳动等一众新进竞争者,加上近期推行的二维码标准化,会使得支付宝和微信在商户端建立的优势被削弱,因此支付宝寡头市占率未来将会被持续冲击,叠加中国互联网人口红利消失,因此蚂蚁该部分业务增速下滑的颓势有些难以扭转,并有可能超出市场预期。

其次,此前费用率大幅改善,并不具备持续性。据了解,首先2019年的销售费用率大幅下滑,是因为2018年推广投资战略停止,而2020年上半年销售费用继续大幅下滑的一个重要原因,就是2020年初的疫情导致公司减少推广和广告活动支出。

此外,新冠疫情的影响导致公司决定减少截至2020年6月30日止六个月的推广和广告活动支出,未来随着市场恢复以及小钱包们的拥入,蚂蚁或许在销售费用上的投入又会有所回升,进而影响净利润率。

同时,管理费率近2个百分点的下滑,也是因为公司在2019年9月向阿里巴巴发行股份后不再支付许可使用费和软件技术服务费。如无股份支付以及许可使用费和软件技术服务费的影响,管理费用占收入比例将由截至2019年6月30日止六个月的4.6%减少至截至2020年6月30日止六个月的4.3%。

此外,虽然阿里巴巴为公司带来众多经营优势,但从长远角度来看,也为公司发展带来一定限制。

招股资料中公司明确表示,尽管和阿里巴巴集团已分别出具若干不竞争承诺,但仍可能存在由于商业或战略机会导致利益冲突的情况,且不能确保阿里巴巴集团不会寻求与公司存在利益冲突的商业机会。

根据《股权和资产购买协议》,除非经双方同意或若干例外情形外,蚂蚁不得从事属于阿里巴巴集团不时从事的任何业务或其合理延伸,而阿里巴巴集团也被限制从事《股权和资产购买协议》中列举的公司业务范围内特定业务活动。

因此,倘若未来公司业务扩张涉足的领域被视为阿里巴巴集团从事的业务或其合理延伸,则未来扩张可能受到限制。简单而言,就是阿里巴巴具备未来经营领域的优先选择权,蚂蚁只有作退让决定。

综上而言,凭借业绩增长趋势优秀且具备长足增长空间,蚂蚁集团得以在临近登陆资本市场迎来33%的市值暴涨,但过于乐观的预计和一些潜在的负面因素,还是会让不少人心里嘀咕:“蚂蚁的3.6万亿,是出道即巅峰吗?”