“端午制曲,重阳下沙,九次蒸煮”,今天正值重阳茅台下沙的日子,在茅台镇当地也进行着一年一度的茅台酒节,以及围绕赤水河展开的祭祀大典。在朋友圈中,记者也一早感受到了当地人对赤水河的感恩与敬畏。而正是这条河孕育了茅台酒流淌的黄金,以及当下的酱酒热。

贵州茅台也也选择了在今天发布三季报,数据显示贵州茅台前三季度净利润338.27亿元,同比增长11.07%,在疫情影响下依然每天赚1.23亿元,其中第三季度净利为112.25亿元,每天净赚1.22亿元。

整体数据情况来看,在业内人士看来也符合贵州茅台全年的增长预期,而且基础建设年意味明显,系列酒变化情况看更是进行了较大的“整固”,另外市场关注的贵州茅台直销情况,在第三季度也保持了数据平稳,营收占比超过12%,在半年报数据的基础上再略有提高。在经过今年预期的平稳增长后,某长期跟踪茅台的券商分析人士对e公司记者表示:“明年一季度开门红就可以期待了。”

整体符合全年预期

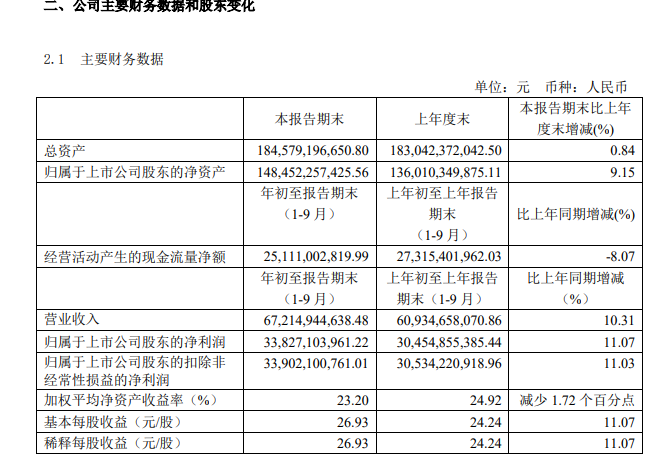

10月25日下午,贵州茅台酒股份有限公司发布2020年第三季度报告,报告显示,贵州茅台2020年前三季度营业总收入达695.74亿元,同比增长9.55%;营业收入672.15亿元,同比增长10.31%;归属于上市公司股东的净利润338.27亿元,同比增长11.07%。

对于上述数据,某长期关注茅台的券商分析人士对e公司记者表示:“从累计增速看是符合预期的,而且贵州茅台完成全年增速目标也是没问题的。”2020年被贵州茅台认定为“基础建设年”,与之相伴,贵州茅台也在年初时调低了今年也目标,将全年总营收目标定在增长10%,相较于2016年以来的高增长有所放缓。从贵州茅台前三季度整体情况来看,基本符合全年增长10%的目标。

另外,分季度来看,贵州茅台第三季度的营收为232.62亿元,同比增加8.46%,净利为112.25亿元,同比增加6.86%。环比来看,第三季度,贵州茅台在营收和净利润增长方面均低于第二季度,再度个位数增长,不过贵州茅台第三季度的业绩增速在2017年以来的这轮白酒上升期内有过较低的状况,2018年第三季度贵州茅台营业总收入和净利润同比增长均低于5%,当时也一度引起了贵州茅台股价的下跌。

对于单三季度的情况,上述券商行业分析人士也表示:“单三季度可能不太符合投资者的预期,但如果投资者仅以自己短时的预期,来评判公司的整体情况,是没有意义的,公司讲的是累计增速,今年初已经定下了10%的锚点,从二、三季度的数据情况来看,这个增速也是多方面认可的,而且三季度也是大个位数的增长。”

值得注意的是,报告期末,贵州茅台经营活动产生的现金流量净额为251.11亿元,相较于半年报时的126.21亿元增长99%。现金流量表显示,贵州茅台经营活动现金流的增加,主要是在流入方面销售商品和提供劳务方面的增加比较显著,2020年前三季度贵州茅台销售商品和提供劳务收到的现金为713.49亿元,半年报时该数据为464.46亿元,相较于半年报数据贵州茅台三季报在销售商品和提供劳务收到的现金方面增加了290亿元。

直销渠道收入占比超12%

茅台酒直销情况一直受到投资者关注,今年上半年时,贵州茅台直销渠道收入首次占营收比重超过10%,从前三季度整体还有单三季度情况来看,茅台酒直销依然表现较好。

根据三季报数据,按销售渠道区分,前三季度贵州茅台直销营收为84.33亿元,批发营收为587.13亿元。分季度来看,三个季度的直营收入分别为19.38亿元、32.15亿元、32.80亿元。

上述券商行业分析人士对e公司记者表示:“一二季度签约了很多电商和KA渠道,公司在直销渠道三季度发货实际上是没有二季度多的,在这种情况下公司直销收入依然保持了平稳的数据。”整体来看,前三季度贵州茅台直销营收占营业收入比为12.12%,较半年报时的11.7%有所提升。

另外,在分产品销售情况方面,贵州茅台前三季度茅台酒销售额为601.45亿元,系列酒销售额为70.00亿元。2019年前三季度,公司茅台酒销售额为538.32亿元,系列酒销售额为70.38亿元。整体来看,2020年前三季度,贵州茅台茅台酒销售收入同比增长11.73%,系列酒则和去年基本持平,甚至有小幅下滑。

对于系列酒的情况,上述券商行业分析人士对e公司记者表示:“系列酒不是销售不好,而是公司主动调整。前两年茅台系列酒增速较快,在去年系列酒销售达到了100亿大关,但也遗留了一些问题,今年茅台系列酒并没有放量,而是价格再往上走,实际是在整固系列酒的市场。”在半年报中,贵州茅台也解释称,主要来自于销售渠道调整及产品结构变化。

在经销商层面,也可以看到贵州茅台对系列酒的调整。三季报显示,报告期内的国内经销商数量为2049个,报告期内增加14个,减少342个。这些调整也主要来自系列酒,贵州茅台表示,为进一步优化营销网络布局,提升经销商整体实力,公司对部分酱香系列酒经销商进行了调整,报告期内增加酱香系列酒经销商14家,减少酱香系列酒经销商301家。

明年开门红被看好

另外,在股东层面,值得注意的是第三季度贵州国资运营公司对贵州茅台进行了小幅减持。

半年报时,贵州省国有资本运营有限责任公司持股比例为4%,三季报披露数据显示,贵州国资运营公司持股比例变为2.67%。也就是说贵州国资运营公司在第三季度减持了1.33%的贵州茅台股份,减持数量约1675万股,若以贵州茅台近段股价震荡的中枢价格1700元/股来粗略计算,贵州国资运营公司减持套现金额约为285亿元。

另外,沪股通席位的香港中央结算的陆股通资金,在第三季度也减持了551.29万股贵州茅台股票,期末持股比例又半年报时的8.45%降至8.01%,期末持股数量为10064万股。根据最新数据10月份以来沪股通持股贵州茅台略有增加,截至最新公布的10月22日数据,沪股通持股贵州茅台约10159万股,整体增加近100万股。

贵州茅台已经成为A股白马股以及“赚钱”的代表,在其影响下,市场也习惯于把各行业的龙头称之为“茅台们”,包括药茅、家电茅、泥茅、电茅、猪茅等。但在三季报密集发布期,A股的“茅台们”相继走弱甚至出现大跌,也引起市场关注。

10月23日周五,被誉为“游戏茅台”的吉比特,被誉为“酱菜茅台”的涪陵榨菜盘中都跌停了。前期更有三七互娱、紫光国微等浓眉大眼的白马股出现下跌。市场分析这和近期部分白马股的三季报数据不及预期有一定关系。

茅台三季报发布后的股价走势自然也受到市场关注。在7月初,贵州茅台冲高至1800元附近高位后,近段时间其股价一直在围绕1700元上下震荡。上述行业分析人士对e公司记者表示:“贵州茅台整体是符合全年预期的,而且第三季度也是大个位数增长,即便投资者中可能会出现低于预期的情绪,但影响应该短期内会较快的消化掉。从市场来看,茅台酒的供不应求,实际需求的强劲依然没有变化,如果贵州茅台第四季度数据依然保持整体年度数据的平稳运行的话,明年一季度开门红就可以期待了。”