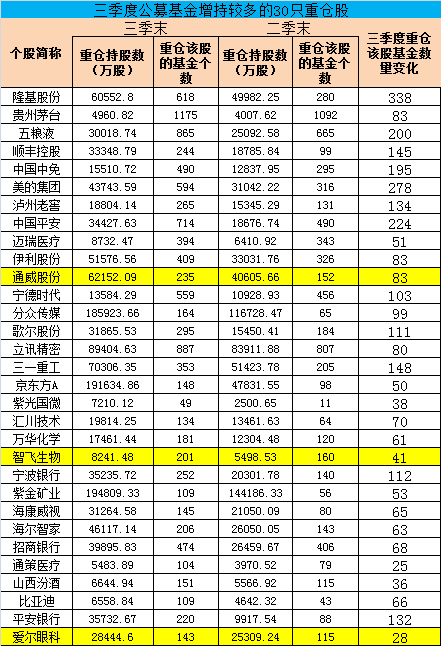

供需错配形势下,光伏价格持续上涨,“产能置换”政策影响下,未来产能的不确定性增加,供需吃紧的局面或再次出现。

供不应求,光伏玻璃价格一路飙升

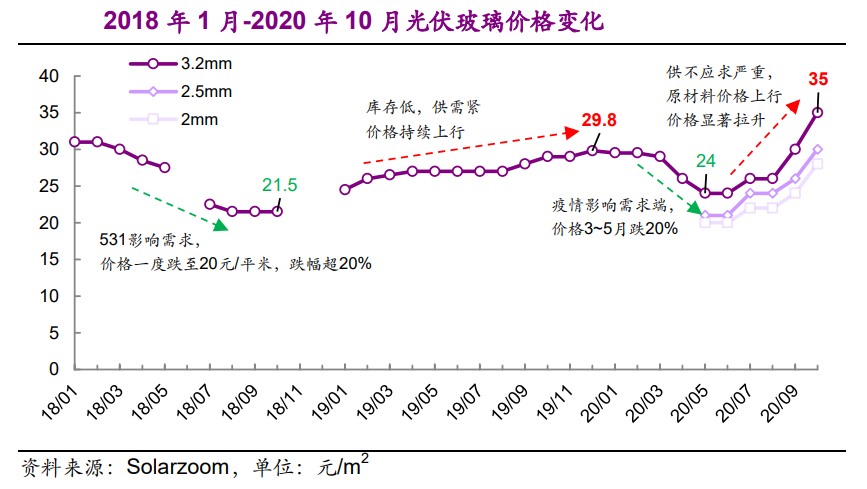

近日,光伏玻璃价格再次上涨,市场上3.2mm厚度的光伏玻璃价格最低为35元/平方米,最高达到了45元/平方米左右,2.0mm厚度的报价区间为29-30元/平方米,3.2mm光伏玻璃价格相比7月份涨幅超过70%。

下半年原料纯碱以及燃料天然气相继开启涨价模式,对光伏玻璃的涨价起到一定刺激作用,但最主要的原因还是供需不平衡。根据业内消息,今年四季度全球组件需求超过36GW,但目前组件供应只有26GW,供给紧张背景下,有玻璃厂因为无货开始封单不报价,组件厂商因玻璃供给紧张,组件排产生产受到影响。

上半年受疫情影响开工率不足,导致光伏装机量向后堆积。根据国家能源局此前公布的数据,上半年光伏新增装机量仅达到11.52GW。业内分析人士认为,年底将迎光伏竞价项目并网高峰,预计四季度装机量将超16GW,是三年来最旺单季。

工信部出手调控产能扩张,龙头企业有望受益

10月27日,工信部对全国人大代表所提光伏玻璃产能置换建议作出答复时表示,按照现行的产能置换政策,新上光伏玻璃项目也必须开展产能置换,允许合法合规开展产能置换新建光伏玻璃项目,这样不仅有助于行业技术进步和结构调整,而且也有助于推动整个玻璃行业化解过剩产能工作。同时,工信部将继续支持光伏玻璃行业加强技术创新、提高产品质量、降低生产成本,更好发挥产业配套功能,满足光伏产业高质量发展需求。

事实上,我国普通玻璃产能过剩,但光伏玻璃并没有出现产能过剩现象,反而因为光伏产业的迅速发展出现了产能缺口现象。业内人士分析认为,工信部出手控制产能扩张,不代表龙头企业优势被动摇。一方面,在我国大力推进能源革命的大背景下,不会让“玻璃产能受限成光伏行业发展瓶颈”成为实锤,且产能扩张受限背景下,拥有较大规模存量浮法指标可置换、或海外产能扩张经验丰富的龙头仍会受益更多。另一方面,限制过后的有序放开是大概率事件,解开了在技术、资金、执行力等方面全面占优的行业龙头扩产提速的枷锁,将有助于行业格局的加速优化,同时也有助于光伏发电的持续降本,对当前的行业龙头和光伏行业的中长期发展都是利大于弊的影响。

装机需求全面向好,行业景气度维持高位

此前,业内预期“十四五”期间,光伏装机量将保持高增长态势,年均装机量约为50GW,期间整体达到250GW。全球疫情得以缓解之后,预计全球光伏装机需求将保持增长,2025年有望达到300GW。根据市场机构测算,今明两年仍有近2000吨/日的产能缺口,供需不平衡引发的价格上涨态势有望延续。

此外,双玻组件渗透率的进一步提升,将大幅拉动光伏玻璃需求。双玻组件可有效提高发电效率以及发电量,并且具有生命周期长、衰减更慢、散热性能更好、显著减少电位诱发衰减现象等特点。根据中国光伏行业协会的统计数据显示,2020年,全球双玻组件需求将继续扩大,占有率将从2019年的14%增长至26%,预计到2025年,占有率将超过60%。由于双玻组件需要双倍面积的光伏玻璃,随着双玻组件渗透率的提升,将持续利好光伏玻璃的需求端。

从出口方面来看,光伏组件出口情况自5月份以来快速增长。国外疫情的复发,使得光伏玻璃难以满足全球市场需求的概率加大,预计光伏玻璃市场价格将保持高位。

机构:行业具备长期投资价值,关注龙头股

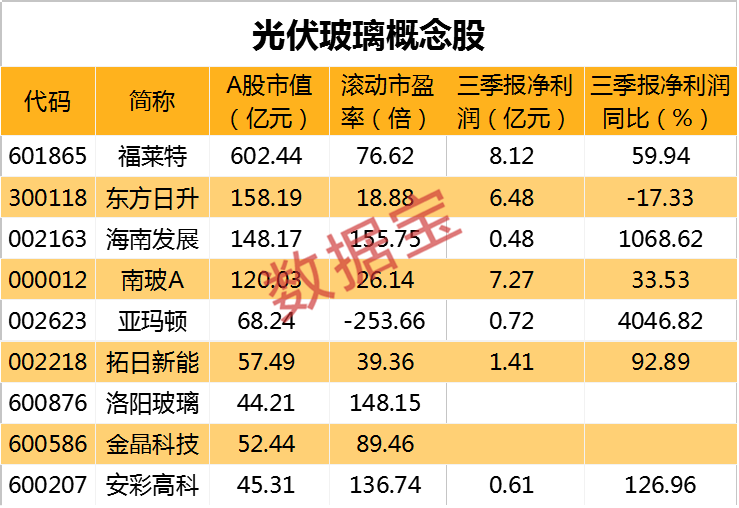

中银证券认为,长期来看,光伏玻璃需求有望享受光伏行业长期成长的广阔空间,并受益于双玻组件渗透率的持续提升;同时行业具备技术工艺等多方面壁垒,技术迭代相对较慢,竞争格局相对稳定,龙头地位稳固,行业具备长期投资价值。推荐A股光伏玻璃龙头福莱特,建议关注亚玛顿。

光大证券认为,短期来看,供需错配形势下光伏玻璃价格仍将维持高位,2020年第四季度光伏玻璃“量价齐升”趋势延续。长期来看,看好光伏行业的长期发展,叠加双玻组件渗透率趋势不减,光伏玻璃需求景气度有望维持在高位。重点推荐福莱特,建议关注南玻A、亚玛顿、旗滨集团。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。