虽然向媒体澄清了两只债券按期偿还,紫光集团部分存续债仍然迎来三连跌,最大单日跌幅57%,最低收盘价仅32元。部分重仓持有“18紫光04”债的二级债基也迎来大幅回撤,近3个月大跌逾7%。

多位基金投资人士表示,三季度以来债券违约事件相比往年偏少,但未来在债基投资中将更为注重债市违约风险。从大类资产配置角度而言,相对债市的低迷,他们也将更加看好股票的性价比。

“踩雷”紫光集团存续债

部分债基近3个月回撤超7%

在经历今年三四月份的一波跌幅后,近3个交易日,紫光集团存续债再度开启连续大跌模式,“19紫光01”更是单日跌逾57%盘中临停。

截至11月2日收盘,“18紫光04”单日下跌11.43%,最新收盘价仅为32元;“19紫光01”、“19紫光02”单日跌幅分别为57.35%,0.32%,当天收盘价分别为38元、59.8元。

在紫光集团债券价格调整前后,部分持仓债基净值也在近期出现大幅下挫。

在刚刚公布的三季报中,北京一家大型公募旗下两只二级债基持有“18紫光04”合计35.64万张,持仓总市值达到2653.04万元。两只产品持仓该只债券的市值占基金净值比分别为9.76%、6.69%,分别位居两只产品的第一、第三大重仓债券。

受股债市场震荡以及债券踩雷影响,上述一只债基自今年7月9日至今大跌7.07%,另一只产品年内最大回撤也达到2.9%,基金净值走势波动加剧。但基金净值都在1元以上,尚未跌破面值。截至10月30日收盘,当天“18紫光04”单日下跌也超25%,但上述两只基金单日净值跌幅分别为0.25%、0.26%,并没有产生大幅下挫。

谈及上述现象,北京一家中型公募基金经理表示,针对二级债基产品,一般可以投资两成以内的权益类资产,八成的债券类资产。从这一资产结构看,基金“踩雷”债券对净值的影响,可能会被其他资产的上涨对冲,导致基金相对抗跌;另外,距离三季报发布已经经过了1个多月,基金是否已经卖出了相关债券也未可知。

不过,早在今年三四月间,上述多只紫光集团存续债就曾出现过盘中大跌,“19紫光02”区间跌幅最大在20%左右,价格一度跌至70元附近;“19紫光01”、“18紫光04”也分别一度跌至68元、54元附近。近三个交易日的大跌,是继今年二季度初调整后的第二轮暴跌,存续债中最低价格已经暴跌至32元。

债券大跌后并未清仓卖出,且一直持有至三季报,这一现象也引发市场的关注。华南一家绩优固收类基金经理对此分析,由于债券爆雷后,价格会被打的很低,除了部分以“垃圾债”策略构建投资组合的投资者外,公募基金针对此类债券基本是回避的态度。“这类债券的流动性会变差,考虑到这只债券在二季度就曾经大跌,且位居前三大重仓债,相关公司可能受限于流动性,持仓债券无法卖出或在低价‘割肉’性价比已经很低,所以才可能在三季报继续持有。”

从基本面角度看,紫光集团曾于2020年6月18日发布公告,紫光集团及公司董事长赵伟国收到中国证监会山东监管局下发的《行政处罚决定书》。因2016至2017年间,紫光集团与一致行动人持股“山东金泰”达到已发行股份总额的5%,未在3日内向中国证监会、证券交易所报告,亦未公告和停止交易,曾给予紫光集团及直接负责主管人员警告和罚款的处罚。

不过,据媒体报道,市场关注的“17紫光PPN004”与“17紫光05”两只债券,近日已按期正常兑付,紫光集团向媒体澄清了两只债券按期偿还,但公司旗下多只债券价格近日依然连续下挫。

债券违约现象仍低于往年

大类资产配置对债市并不乐观

近期市场对债市违约风险讨论再次增多,但从数据看,年内信用债违约情况较去年同期有所下降。

近日,中金固定收益研究研报数据显示,截至10月29日,今年信用债市场新增首次违约发行人共29家,违约债券105只,涉及本金金额1144亿元。今年新增违约发行人数量有所下降,违约债券只数和金额也低于2019年同期。

谈及上述现象,北京一位债基经理认为,与2018年企业部门整体债务率较高、金融严监管导致的违约增多外,今年企业违约主要是受宏观经济下行和债务规模推高等因素影响,部分企业短期兑付压力增加,尤其是部分汽车制造、地产等大型发债企业违约,一度推高了三季度违约规模,但整体违约债券与往年相比仍然不是较少。

不过,该债基经理也表示,他所在基金公司会结合宏观经济、行业景气度情况,以及优选国企等角度,更加关注持有债券的资产质量和流动性指标。同时,公司会更加重视信用分析师团队,完善风控机制,避免持仓债券踩雷风险。

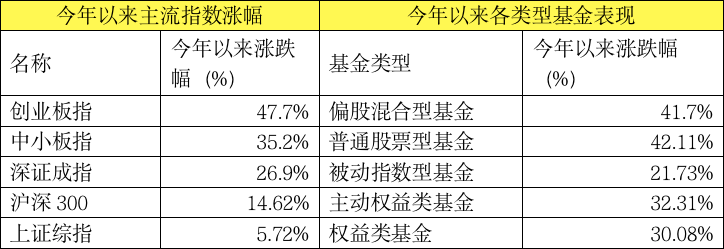

从基金经理大类资产配置看,多位投资人士对债市的投资性价比并不乐观,更看好股市的投资机会。

上述“踩雷”紫光集团存续债的债基经理在三季报中表示,由于流动性边际收紧叠加房地产政策边际收紧,三季度债券市场经历了不断下跌的过程,在经济恢复进程中,宽松的货币政策不会退出,但过于博弈宽松货币的预期将会收敛,基金当季没有增加组合久期。而基于2020年是股市为最优资产配置的年份的基本判断,基金在9月末陆续将仓位提升至中性偏高水平。

上述北京中型公募基金经理也认为,从大类资产配置的角度而言,四季度乃至明年都是投资股市的更好时机,他对股市后市表现较为乐观,更加看好增速超预期和未来可以“长大”的公司的投资机遇。具体来看,第一,随着年末乃至明年疫情的逐步缓解,尤其是国内市场的快速复苏,未来多个受疫情影响较大的行业将逐步恢复,经济增速值得期待;第二,受益于人口老龄化和居民收入增加,新兴消费和医药增速明显,5G带来的科技浪潮也将成为经济发展新动能,带来更多结构性投资机会;第三,随着美国大选的尘埃落定,影响市场的不确定因素也会消减,经过盘整期后,股市走向也将更加趋于明朗。