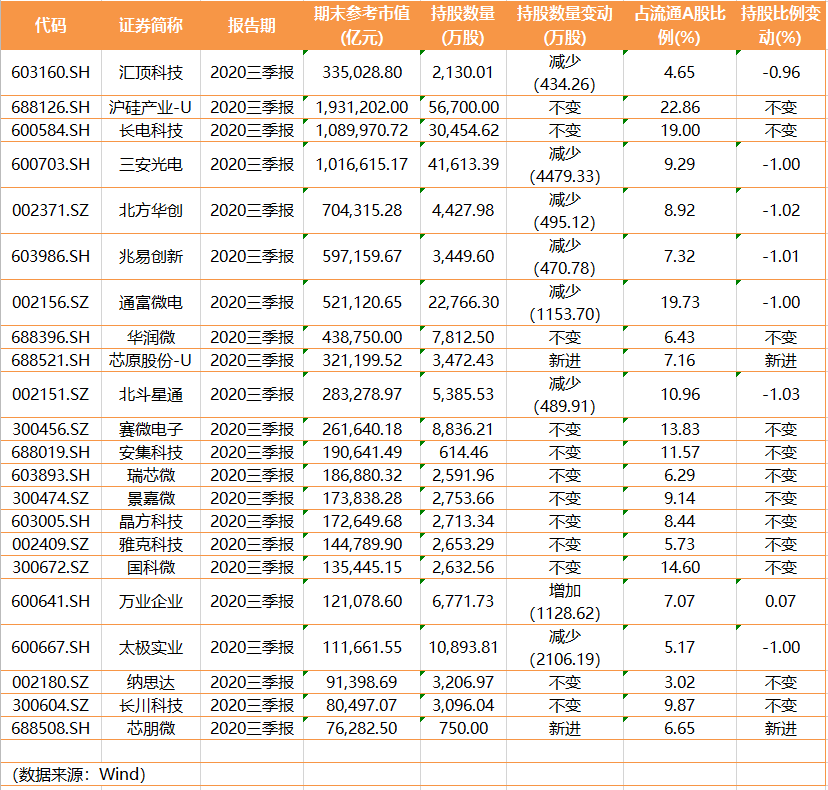

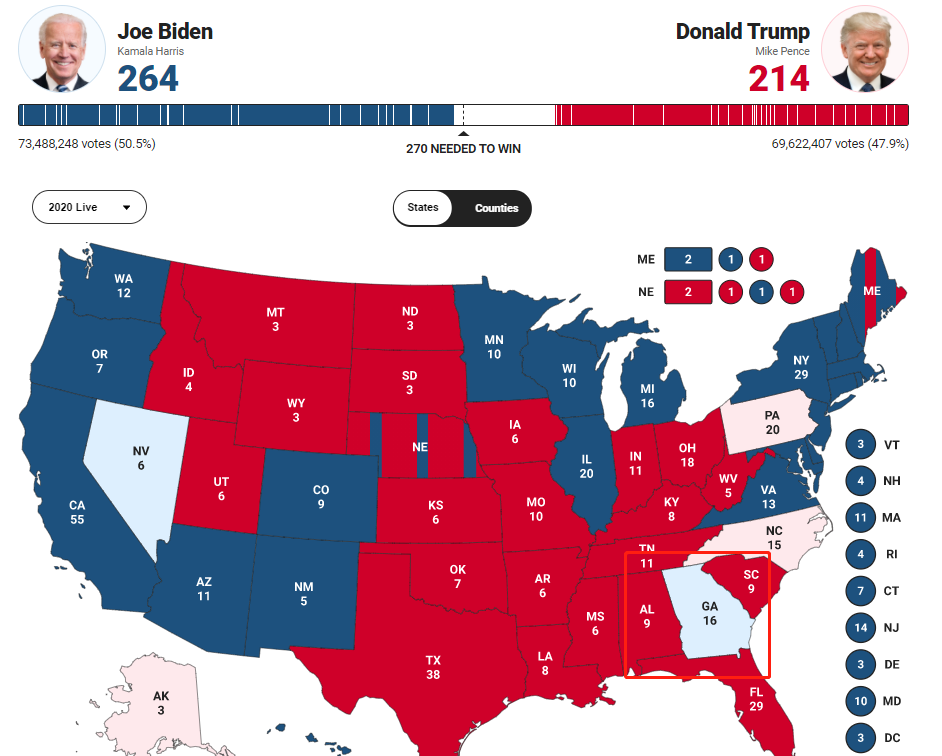

经过几轮波折后,美国大选基本接近尘埃落地,全球市场风险偏好也得以提振。亚太股市早盘全线大涨,美股期货也大幅走高。A股三大股指今日高开高走,再次开启逼空长阳走势,两市半日成交超6700亿元,北向资金半日净流入额超180亿元。

机构分析认为,无论拜登政策主张如何,他的当选将结束特朗普政府政策高度不确定的状况,令美国政策走向更具可预测性,从而降低全球政策和经济不确定性。不确定性降低本身就对提振企业家和金融市场投资者信心有帮助。这也是近期全球金融市场反应积极的原因之一。

接下来,美国新一轮财政刺激政策、“绿色新政”的推出、外交贸易政策转变、美联储新的货币宽松政策将成为市场的焦点。

亚太股市全线大涨

亚太股市今日早盘全线大涨,截至发稿,日经225涨2.27%,韩国综合指数、印度SENSEX30、澳洲标普200等均涨逾1%。

A股主要股指也全线走高,截至午间收盘,上证指数涨1.9%,深证成指涨2.43%,沪深300涨2.15%,科创50涨2.85%,创业板指涨3.27%。其中,深证成指刷新逾5年高位,刷新2015年7月以来新高。

行业板块方面,基本上呈现普涨局面,科技板块涨幅更为强势,电子、通信、计算机等多个板块大涨,非银金融、交通运输、钢铁、有色金属、医药生物等表现也比较抢眼,此前接连大涨的汽车板块有所回调。

北向资金半日净流入逾180亿元

市场一片狂欢,北向资金今日早盘也呈现持续净流入态势,半日净流入额超180亿元,其中深股通净流入超110亿元,净买入金额居多。

跨年行情开启?

10月以来,受多重因素影响,大盘持续低迷震荡,不少白马股出现“闪崩”走势,市场也陷入一片分歧迷茫中。进入11月份,随着大选这一海外最大不确定性落地,内部政策预期升温之下,不少机构预计跨年行情或已开启。

值得注意的是,此前的流动性收缩担忧、三季报导致的个股闪崩等不利因素,也都在近期得到了缓解。而市场连续反弹的过程中,场内资金开始释放,场外资金也开始进场,一片欣然。

国盛证券看好当前至明年一季度的跨年行情,且级别或大超预期,建议积极参与。主要原因:

海外方面,1、拜登基本确认当选,大选这一海外最大不确定性落地,若至少短期对资本市场情绪偏正面。

2、美欧疫情反弹、封城即将重启,全球宽松将维持甚至强化,对国内流动性环境也有支撑。

3、随着海外不确定性消化,市场风险偏好修复,带动外资加速回流。

国内方面,1、至少到明年一季度,经济延续弱复苏但不会过热,货币政策中性但非系统性收紧。

2、“十四五”规划将出,到明年3月正式稿发布前,政策预期升温叠加业绩空窗期,均将提振市场风险偏好。

国泰君安指出,10月末在市场悲观之际我们明确提出临近下沿,积极布局。往后看,应重盈利,乘势而上。具体而言:第一,国内经济修复向纵深推进,微观层面上市公司盈利改善,全球经济尽管短期波折也有望于2021年迎来修复,因此盈利上行是A股市场下行有底的基础。第二,外部的风险已基本落地,中美关系预期将迎来边际改善,市场风险偏好将从底部向上抬升。第三,宽松政策与流动性预期转向后,无风险利率和流动性已不再是驱动当前股票市场的核心因素。我们认为下一阶段,盈利改善的超预期与盈利景气的持续性将成为投资策略的重心,震荡之下重在结构。

行情主线浮现

在“十四五”以国内大循环为主、国内国际双循环新发展格局指导下,结合政策力度、行业前景、增长空间等,国盛证券建议关注三条主线。

“科技强国”主线,包括三个主要领域。一为国产替代(半导体、高端医疗器械等),二为新基建(5G、物联网、工业互联网、云计算、IDC等),三为产业升级(新能源汽车产业链、高端制造、新材料等);

“新型消费”主线,包括三个主要领域。一为新零售(化妆品、零食、电商等),二为服务消费(医疗服务、教育、养老等),三为免税行业;

“平安中国”主线,兼顾传统与非传统安全。前者主要涉及国防军工(导弹、无人作战装备、军机、航空发动机、军工电子器件等),后者包括能源安全(新能源、储能等)等。

国泰君安建议,宽松预期转向叠加国内经济动能切换,流动性已难以成为市场的推动力,下一个阶段投资风格的重心将转向盈利,把握三条盈利主线:1)创新周期驱动的盈利景气板块,推荐新能源与电子;2)后疫情时期内需改善叠加居民边际消费倾向上升,消费可选优于必选,推荐酒店/汽车/家居/纺服/旅游/家电/游戏;3)未来有望受益于全球复苏的出口链条:机械、交运、基化、石化、银行等。