银保监会发布银行三季度经营数据。前三季度我国商业银行累计实现净利润1.5万亿,同比下降8.27%;商业银行总资产规模262.47万亿,同比增11.66%;净息差2.09%,环比持平;不良率1.96%,环比升2个基点。

机构指出,宏观变量改善,内生需求改善推高经济景气度,让利政策预期向好;信用风险缓释长周期逐渐步入尾期,银行板块估值中枢有望趋势性提升;息差边际企稳叠加拨备适度反哺,预计2021年上市银行盈利增速达到9%以上。历史复盘看,盈利改善年份往往对应估值修复,上年估值压制严重的年份表现更为明显(如,2017年、2019年)。

核心逻辑

1、社融继续增长,经济持续复苏。2020年10月社融存量同比增速13.7%,比9月上升了0.2个百分点,10月社融新增1.42万亿元,政府债券依然做出了巨大贡献,10月新增了4931亿元。但与9月不同,直接融资同比多增额为正数,贡献超过20%,10月新增了3449亿元。其中,债券融资比去年10月多增490亿,股票融资比去年10月多增747亿。社融的持续增长,反应了中国经济正处于持续复苏的阶段。

2、短期信用债市场冲击不改银行基本面。上周信用债市场上出现了较大的波动,永煤债的违约引发了市场的恐慌,平煤的债券,紫光的债券,苏宁的债券都遭到大幅抛售。但这并没有影响银行的基本面,首先20年首次违约企业的数量相比19年反而更少了,因此大的局面上讲,市场的风险反而是比19年要低的,所以最终绝大多数国企债、地方债和城投债都是不会违约的。其次企业债和其他债占整个银行总资产比例不高,大部分都在5%以内,违约的比例更少,对银行基本面的影响相当有限。

3、银行息差预计将在2021年2季度开始企稳。2020年监管引导让利背景下,资产收益持续下行,上市银行以量补价对冲。展望2021年:1)从存量贷款定价来看,负向因素是一季度存量按揭贷款重定价,对息差负面影响预计在3个基点以内;2)从新发放贷款定价来看,在资金供需边际略紧背景下,预计利率将企稳回升;3)从存款端成本来看,预计将保持相对刚性或小幅下降。总体来看,在疫情期间特殊让利政策力度逐渐收敛后,银行息差预计将在2021年2季度开始企稳。

4、不良生成改善,信用成本节约。2020年上市银行采取多暴露、多核销、多计提的政策,账面风险暴露的同时潜在风险指标改善。预计2021年经济复苏环境下,不良生成情况将明显好转。截至2020年三季度末,上市银行拨备覆盖率及拨贷比分别达到217.38%和3.27%,风险抵补能力充足,为后续拨备资源释放打下基础。预计2021年不良生成率降至1.0%左右,贷款信用成本有望下降至1.0%-1.1%区间,正面贡献盈利。

5、风险缓释周期步入尾期。1)过去五年,问题资产处置提速。2015年至今,上市银行不良生成率和不良+关注生成率保持高位,信用成本保持在1%以上,反映积极暴露、积极处置的态度。2)疫情之下,监管引导强化应对。核心是提前认定、加速处置、严格计提,2020年前三季度不良+关注生成率跃升至2.5%,信用成本提升至1.2%,反映的是提前应对与充分准备。3)抵补能力显著增加,风险曲线向临界位接近。2020年中,上市银行“拨贷比不良率-关注率”改善至-0.57%,逐渐接近均衡位置;在经济恢复背景下,若2021年仍然维持1%以上信用成本,则银行板块有望稳步进入存量拨备高于问题资产比例的“临界”状态,这意味着信用风险缓释周期的尾部阶段到来。

6、估值处于历史低位,配置价值凸显。债市信用违约风险短期对银行板块造成一定扰动,但是宏观经济复苏仍然是影响银行板块股价表现的核心因素,为银行业资产质量改善和业绩修复提供支撑。当前板块0.71倍市净率,估值处于历史低位,配置价值凸显。综合考虑基本面修复以及低估值,银河证券持续看好银行板块投资机会,给予“推荐”评级。

利好公司

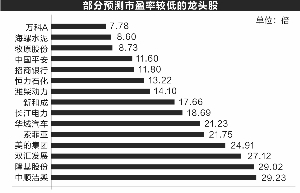

财信证券指出,三季报业绩落地,银行板块估值修复有望。建议关注业务布局成熟,资产管控严格的招商银行、宁波银行,基本面向好,零售领域占优的平安银行、光大银行,以及区域性银行中发展较好的常熟银行、杭州银行。

中信证券指出,板块明确修复下,个股选择可遵循两条线索:1)优选具备特色商业模式和可持续客户、业务模式和盈利趋势的优质银行,如招商银行、平安银行;2)兼具业绩弹性和估值弹性的品种具备“双击”潜力,可关注兴业银行、光大银行、南京银行和邮储银行。

华西证券指出,总量和行业指标向好均支撑板块估值修复,三季度基金持仓银行板块环比已经触底回升。建议提升板块的配置水平,个股方面继续推荐招商银行、宁波银行、常熟银行、兴业银行、成都银行、杭州银行等。

银河证券指出,综合考虑基本面修复以及低估值,持续看好银行板块投资机会,给予“推荐”评级。个股方面,推荐招商银行、平安银行、宁波银行。

本文内容精选自以下研报:

海通证券《银行业周报:社融继续增长,债市冲击不改银行基本面》

华西证券《银行业:10月信贷结构继续向好,银行业三季度经营数据改善》

财信证券《银行行业月度报告:信贷平稳增长,结构持续向好》

中信证券《银行业2021年投资策略:景气向上,积极配置》

银河证券《银行业周报:包商银行全额减计打破刚兑预期,社融表现符合预期》