北京时间12月4日凌晨,OPEC与非OPEC第十二届部长级会议闭幕并发表公报。公报要点如下:1.自2021年1月开始,成员国决定自愿将减产数目自770万桶/日调整至720万桶/日,即增产50万桶/日。2.从2021年1月起每月召开OPEC和非OPEC部长级会议,以评估市场状况,并决定下个月的进一步调整产量,每月调整不超过50万桶/日;3.补偿减产期限延长至2021年3月底,以确保所有参与国对过量生产的石油给予充分补偿。

此外,沙特表示将继续担任OPEC+联合减产监督委员会(JMMC)联合主席国。俄罗斯副总理诺瓦克在OPEC+会议上总结发言称,OPEC+将按比例分配逐步增产石油的计划,原油市场现在处于相对平衡的状态,允许OPEC+放松石油减产力度,OPEC+对石油生产政策的调整可能是任何方向的(既可能增产、也可能减产);俄罗斯和沙特将在12月下旬举办双边会议,俄罗斯可以在明年1月按12.5万桶/日的力度增产石油,俄方11月对减产协议的执行率接近100%。

昨日白天交易时段,SC原油主力合约小幅上涨,收报286.8元/桶,涨2.1元/桶,涨幅0.74%。最终决策发布后,油价在周四美股午盘时止跌转涨。国际布伦特原油日内涨幅达1%,报48.75美元/桶,美油WTI日内涨幅也达1%,报45.74美元/桶。截至收盘,WTI原油涨1.51%,Brent原油涨1.67%。

OPEC确定增产,原油后市怎么走?

本轮OPEC+减产协议于今年4月12日达成,初始协议减产量为5月和6月减产970万桶/日,7月至12月减产770万桶/日,2021年1月至22年4月减产580万桶/日,沙特与俄罗斯减产基准为1100万桶/日,其他国家减产基准为18年10月的产量水平。

国投安信期货分析师李云旭向期货日报记者表示,根据初始协议,在今年7月、2021年1月以及2022年5月OPEC+产量将阶梯式抬升,今年6月初,OPEC+会议几经周折,最终于6月7日会议声明中确认将减产量由970万桶/日过渡至770万桶/日的时间点推迟至今年8月。9月欧洲疫情二次爆发以来,OPEC+不断释放视市场情况对产量进行灵活调整的预期,此前市场普遍认为将延长770万桶/日减产额度至2021年3月,但会议最终结果为2021年1月开始阶梯式增产,一定程度不及预期,但由于本周OPEC+会议推迟两日结束且谈判过程略显艰难,市场已对即将增产有所准备,会议结果对油价短线冲击较小。减产由于只是需求减少下的被动应对,油价见底并不对应减产的开始,油价见顶大概率也不是因为减产结束。但主动减产在需求恢复过程中对加速库存出清、稳定市场情绪至关重要,将加快油价及月差的改善节奏。

事实上,随着国际市场关于新冠疫苗新进展的消息的传出,国际油价曾在11月末出现一轮涨势,但OPEC+各方在就是否继续减产方面存在分歧。原油价格走势振荡。

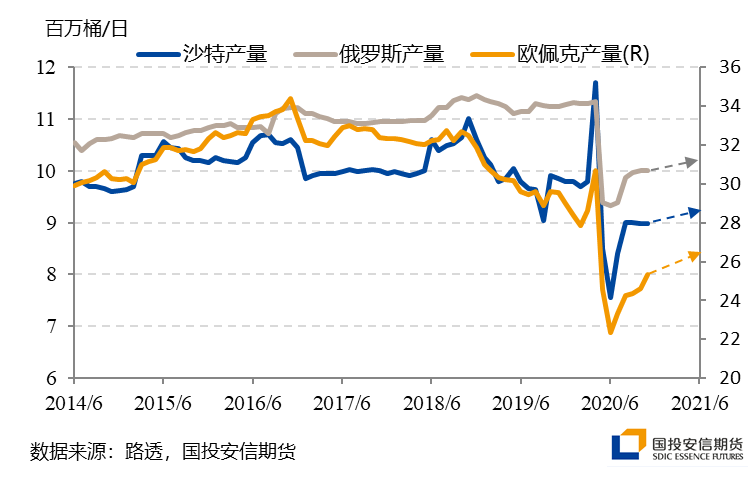

对于基本面情况,李云旭分析认为,由于俄罗斯等国减产执行率均有显著提升,目前沙特在OPEC内部及外部均不面临份额危机,在当前油价水平下对后期减产执行预期仍相对乐观。美国原油产量锐减后,OPEC+减产联盟的产量目标将主要盯紧需求预期。近期欧美疫情虽仍旧严峻,但随着欧洲部分国家逐步解封提上日程、多地疫苗加速推进,需求预期转强的基调仍在,OPEC+循序渐进的增产计划难以成为实质利空。从静态角度的平衡表来看,OPEC11月月报中对4Q20、1Q21、2Q21的call on OPEC(市场对欧佩克的原油需求量)预估为2651、2685、2809万桶/日,根据路透调查数据,11月考虑利比亚增产后欧佩克产量为2531万桶/日,2021年一季度即使OPEC+在当前产量基础上平均增产100万桶/日尚难以改变去库格局,需求复苏背景下2021年二季度后若减产量得以保持供需缺口可能进一步扩大。

图为OPEC、沙特、俄罗斯产量走势及预估

“但需要注意,一方面油价中枢上移将使后期页岩油等产量预期明显上修,另一方面疫苗利好因素已经抬升了当前的油价。拜登上台后伊朗、委内瑞拉产量回归的可能性以及OPEC+在油价步入中位区间后政策的不稳定性都使得多头的顾虑有所增加。”李云旭补充道。

展望后市,李云旭表示,在OPEC+减产执行率较高及需求复苏的基准预期下,全球原油库存向下修复以及油价向上修复仍是长期基调,但在布伦特原油价格逐步接近50美元/桶的目标位后预计将步入振荡局面,上方空间进一步打开或需等待明年疫苗大规模落地、国际航班陆续恢复等需求端新一轮利好释放。策略上建议以长线多单持有或新的振荡区间形成后逢低多配为宜。内盘方面,继续看好明年上半年仓单的逐步去化及内外盘价差回归,SC原油远月合约亦可继续作为长线多配标的。

沪铝涨势不再?

本周以来,有色板块整体行情振荡,昨日白天交易时段,贵金属板块继续向上反弹,沪金期货主力合约收报383.70元/克,上涨1.26%,沪银期货主力合约收报5062元/千克,上涨1.18%;基本金属板块整体下行,其中,沪铝期货主力合约收报16170元/吨,止步六连涨,跌幅接近4%。

对此,金瑞期货有色研究员高维鸿表示,昨日沪铝主力合约创下疫情后期单日最大跌幅,直接诱因是机构公布的库存数据超市场预期。

据昨日上海有色网(SMM)统计数据显示,本周国内电解铝社会库存60.0万吨,周度环比增加0.4万吨,铝棒方面,本周出库略增0.01万吨,铝棒库存较上周四增加0.37万吨至7.27万吨,佛山、无锡、南昌库存开始上升,其中无锡涨幅最大,为0.34万吨,常州、湖州库存均微降0.1万吨。

“刚进入12月即出现的累库现象超出市场预期,给当前过热的市场情绪泼了一层冷水,多头资金撤离。”高维鸿表示,从数据来看,累库地区集中在华东以及华中地区,华东地区近日到货量增加,同时,由于此前价格迅速拉涨后,下游的采购意愿不高,而华中地区受河南等地环保限产政策影响,铝加工企业被迫停产,令铝市场消费量下降。

展望后期,他认为,昨日铝价下跌后下游采购情绪出现好转,此外,当前下游订单量还未出现明显下滑,预计短期需求仍较为稳定。“因此,沪铝累库趋势的实际拐点应未到来,交割前铝价仍未构成下跌趋势。”

“短线金银价格反弹,宏观面看,主要因为疫苗对价格短线冲击减弱,并且美国开始重新讨论新一轮财政刺激计划。”迈科期货则表示,后期影响贵金属价格的因素,一是新冠疫苗的最新进展,总体来看疫苗不利影响有所减弱,但对价格的冲击风险仍存;二是刺激政策情况;三是欧美尤其是美国经济情况,本周美国将公布11月份非农就业数据和失业率,如果数据表现偏差,将导致刺激预期升温。

“总体而言,阶段性金银价格面临疫苗利空冲击减弱但仍存在以及财政刺激计划预期逐步升温的阶段,金银价格走势振荡。短线仍处于反弹结构,少量多单暂持,随着反弹过程逐步减仓。”

甲醇价格承压回落

随着前期利好因素被市场消化后,甲醇结束了连涨行情,昨日承压回落,截至昨日白天收盘,国内甲醇期货主力合约报2250元/吨,跌逾2%。

对此,招商期货研究所能化组研究员谭洋表示,目前甲醇市场的利空因素主要体现在需求端与库存端,近日江苏斯尔邦MTO外采型大装置检修兑现,烯烃需求预期有一定缩量,冬季环保安检压力较大,且即将面临季节性消费淡季,后期传统需求也有环比减少可能。

“库存情况来看,一方面,国内价格前期拉涨过快,目前下游对高价抵触心态渐显,主要以刚需采购为主;另一方面,受北方雨雪天气影响,多地发运不顺畅,内陆主厂区企业库存出现环比走高,因此,生产商也有让利下调价格出货意向,内陆价格重心跟随小幅回落。”他表示,最新数据来看,沿海库存重回累积,市场的去库预期被证伪,且从12月中下旬船期来看,进口船货仍有近70万吨的到港量,短期港口的现状也使得市场心态偏空。

展望后期,谭洋认为,需紧密关注港口到港量,港口库存去化进展以及外盘装置运行情况。“尽管个别装置检修,但MTO整体需求较为稳健,仍是年末甲醇下游消费的有力支撑。供应端仍有检修停车整体提前的预期,局部地区供应量偏紧仍存可能,且随着冬季取暖季与雨雪季来临,煤炭价格偏强势以及运费的攀升带动甲醇成本端上抬,上游挺价意愿犹在也将给予甲醇下方较强支撑,不排除部分生产商后续采取惜售操作。”

外盘运行情况来看,他表示,近期美元价格表现强势有望促进我国转口贸易量提升从而分流进口量,叠加伊朗甲醇装置普遍负荷不稳定且即将面临冬季限气停车,年末至明年1月我国甲醇进口量有望环比收缩。“多方利多酝酿下预计本次回落空间有限,后续甲醇市场经历过一段振荡偏弱调整后,随着利好兑现,供需面仍有环比改善可能,同时不乏继续上探的可能性。”