开年半个月,新基金发行市场火爆,这些资金都会流向A股吗?似乎不一定。

券商中国记者发现,开年出现的16只“日光基”并不只投A股,其对港股的投资比例最高可达50%,若以机构对今年1月份新基金市场最高募集3000亿的预测为依据,按照港股的投资比例计算,3000亿资金中最高可有1400亿资金流向港股。

值得一提的是,自1月4日起,南向资金已经连续七个交易日净买入在百亿元以上,截至2021年1月12日,南向资金今年累计净流入已逾950亿港元,这些资金有相当比例来自那些2020年在A股躺赚的基金经理,仓位开始南移。港股估值优势备受资金关注,机构普遍认为港股在今年或有机会,A股上涨2年多数估值已不便宜,当前恒生AH溢价指数仍在高位,对国内资金极有吸引力。

3000亿资金都买A股吗?

1月12日,南方消费升级基金正在发行,募集上限为50亿资金,发行当日南方基金即发布基金提前结束募集公告。据公告,南方消费升级募集截至日期提前至1月12日,自1月13日(含)起不再接受认购申请。

统计数据显示,在七个交易日内,国内基金公司旗下16只偏股型基金产品实现一日售罄,已募集了至少1000亿资金。进一步根据东吴证券的预测,今年1月新发基金已披露的募集目标合计2480亿元,全月有望冲击2020年7月高点3000亿元,1月或将迎来基金发行规模新高。

券商中国记者根据招募说明书发现,上述16只偏股型基金产品,清一色将港股资产列为主要的投资对象,且投资比例基本一致。

根据南方消费升级基金披露的招募说明书,基金股票投资占基金资产的比例范围为60%-95%,其中港股通股票投资比例不得超过股票资产的50%。另以首募资金规模超百亿的博时汇兴回报基金为例,该基金投资股票资产占基金资产的比例为0%—95%,可同时投资A股、港股,其中港股通标的股票的投资比例为股票资产的0%-50%。

按照以上基金合同规定的上限,也就是说,内地基金发现市场火爆、日光基的密集出现,实际上正为港股市场带来显著利好,若按照东吴证券对今年1月份3000亿的募集目标看,按照基金合同的投资比例计算,内地流向香港股票市场的资金最高可达1400亿。

“这可能也将降低A股市场的资金预期,进来的这些资金并不是都会流入A股市场。”华南地区一位业内人士认为,在A股核心资产被基金抱团导致股价快速增长、估值高企的背景下,募集的资金是否会全部配置到A股资产上存在疑问,很可能通过港股通的通道分流出去。

基金经理股票仓位正在南移

统计数据也显示出,在跨入2021年后,主力资金南下的意图。

券商中国记者注意到,1月11日,南向资金净流入达195亿港元,创港股通开通以来最高。其中,沪市港股通净流入105.69亿港元,深市港股通净流入89.17亿港元。

实际上,这种情况自基金经理欣喜告别躺赚的2020年A股市场后,就已出现,基金经理2020年度排位赛刚刚落幕,南下资金的热情就开始升温,自1月4日起,南向资金已经连续七个交易日净买入在百亿元以上,截至2021年1月12日,南向资金今年累计净流入已逾950亿港元。

这些南向资金从哪里来?券商中国记者注意到,近期A股市场基金重仓股波动的现象值得关注,在相当程度上代表着基金经理为新年投资进行调仓的现象,尤其是在1月11日南向资金净流入创港股通历史新高之际,当日基金抱团股的松动迹象,显示出基金经理可能兑现了A股市场相对估值较高的标的。

考虑到目前市场上的主流基金产品,实际上大多将港股通列入最高50%的投资范围,基金经理在A股热门股票上的调仓操作,为这些基金经理配置港股公司提供了操作空间。

国内一位关注港股市场的基金经理向券商中国记者表示,2021年海外权益市场主要的机遇在于——港股在海外货币政策宽松和弱美元,叠加中国经济一枝独秀,同时国内信用环境偏紧,在上述多重利好支撑下,预计港股迎来盈利提升和估值回升的行情。

从数据上,部分大盘指数估值已明显超过近些年均值,呈现“过热”状态。

Wind数据显示,代表大蓝筹的沪深300目前市盈率为16.87倍,超过最近10年12.09倍的平均水平以及12.05倍的中位数水平,已和2015年的牛市顶峰接近。

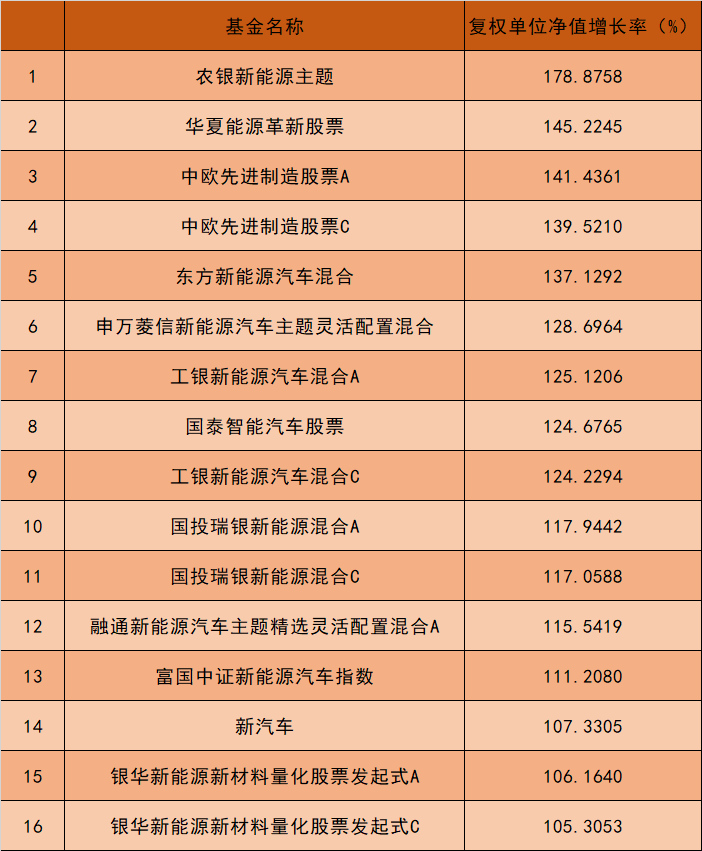

而从具体的行业配置情况看,在基金抱团最为凶猛的新能源方面,估值高企的状况尤其明显,截至2021年1月12日,最近一年新能源主题类基金的平均涨幅已超过99%。在此背景下,一些基金经理及时兑现估值高企的新能源股票,部分基金基本完成调仓。

“我调仓的核心想法是这些标的泡沫化成分比较大,我还是想组合不要波动太大,那些股票弹性都非常强,它进入泡沫化区间,我没法把控。”华南地区的一位基金经理向券商中国记者指出,2021年A股市场的难度会大的多,白酒、医药在过去四、五年都在估值扩张,炒得很火,一直涨,但业绩却没有那么快,企业经营变化也没有那么大,上涨的逻辑一直都是估值扩张所驱动,但估值扩张不可能一直持续。

相对于基金抱团的A股资产而言,港股市场的估值优势备受关注。指数层面看,当前AH溢价指数为142处于较高水平,截至20年12月底恒指PE-TTM约15x,显著低于全球其他指数估值;从行业个股层面看,多数行业AH两地普遍还存在着较大的估值价差。

“A股上涨2年多数估值已不便宜,当前恒生AH溢价指数仍在高位,对国内资金极有吸引力。”光大证券在一份研究报告中认为,香港市场整体盈利的70%左右源自中资股,全市场盈利增速与中国内地经济密切相关。2021年上半年,低基数效应和全球经济大概率震荡复苏,内地经济有望保持较高增速,进而带动港股盈利高增长。港股作为离岸市场,对盈利趋势反映尤为充分,历史复盘看,内地经济基本面向好港股盈利增速向上时,港股走牛且相较A股有望获得更好的收益。

中泰证券首席经济学家李迅雷最近也指出,A股市场可能在2021年年中有调整的可能。对于白酒股的持续上扬,李迅雷认为,其中有一定的逻辑性,但涨的结构上有一点问题,有些不应该给更高估值,但表现很强劲。总体来说,要理性来看,更长远的角度来看。而对于港股市场,李迅雷认为,考虑到资本市场长期供给不足,陆港通规模扩大的背景下A+H溢价率扩大,即使2021年港股没机会,2022年也一定有机会。

嘉实瑞成基金经理张金涛也强调,伴随中概股回中国香港做二次上市,也慢慢的纳入到恒生指数里面去,现在指数的结构变得更加有成长性,港股具有估值低位、长期盈利向好、中长期流动性有望宽松和行业结构长期优化四大优势,2021年港股投资机会大概率强于A股。