">大笔商誉“说没就没”,这样的上市公司可还行?

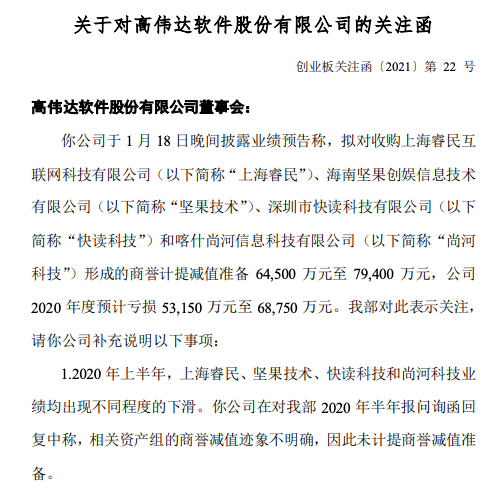

在前一日披露亏损的业绩预告及6.45亿元-7.94亿元商誉减值准备后,1月19日上午,深交所在盘前对高伟达下发关注函。要求高伟达对商誉减持的情况进行补充说明,并提醒公司:上市公司必须按照法律法规认真及时履行信披义务。

不出所料,当日高伟达也遭遇了股民的“用脚投票”。1月19日,高伟达以9.91元/股低开,跌幅一度超过16%。截至当日收盘,高伟达以10元/股报收,当日跌幅达到10.15%。在股吧、深交所互动易等平台上,均有大量投资者表达不满情绪,包括质疑计提理由、溢价收购的合理性等。

自2020年7月以来,高伟达的股价一直处于“跌跌不休”的状态。与半年前高点的21.35元/股相比,高伟达近期股价已经腰斩,且错失2021年的“新年行情”。年初至今,高伟达跌幅达到17.15%。

实际上,除了高伟达之外,在近期上市公司陆续披露的2020年业绩预告中,同样藏着不少商誉减值的“雷区”。2021年以来,已有众生药业、金城医药等数家上市公司进行巨额商誉计提,理由普遍为“受疫情影响”。随着A股年报季的不断临近,在2021年还将有哪些商誉“雷”爆发?

业绩预亏股价大跌10.15%

一份预亏的业绩预告,给高伟达带来的是5亿市值的蒸发。

1月18日晚间,高伟达发布2020年年度业绩预告,预计当年业绩出现亏损。其中,预计2020年实现营业收入17.8亿元-20.2亿元,同比增长1.25%-14.9%;预计实现归母净利润亏损5.32亿元-6.88亿元,上年同期为1.34亿元,同比下降497.41%-614.05%

对于业绩变动的原因,最直接的即是商誉减值计提。高伟达表示,其拟对上海睿民、坚果技术、快读科技、尚河科技所在资产组计提商誉减值准备6.45亿元-7.94亿元。在扣除商誉减值准备和业绩补偿款影响后,高伟达2020年归母净利润预计为8100万元-8800万元,同比下降34.20%-39.44%。

作为“中国领先的金融信息化软件产品和综合服务提供商”,高伟达的主营业务分为金融信息化和金融科技服务、移动互联网营销。在业绩预告中,高伟达表示,其金融科技业务虽受到疫情影响,收入确认延后。但金融科技行业周期向上的趋势并未发生改变,金融信息服务行业迎来了新的发展机遇,其对金融科技业务未来的发展抱有信心。

然而,这样的“自信满满”却留不住股民们的心。1月19日,高伟达以9.91元/股低开,盘中跌幅一度超过16%。截至当日收盘,高伟达以10元/股报收,当日跌幅达到10.15%;交易总量36.22万手,交易总额3.57亿元;振幅11.14%,换手率达到8.11%。

对此,无论是在股吧还是深交所互动易中,均有大量投资者表达自己的不满,包括质疑计提理由、前期溢价收购的合理性等。

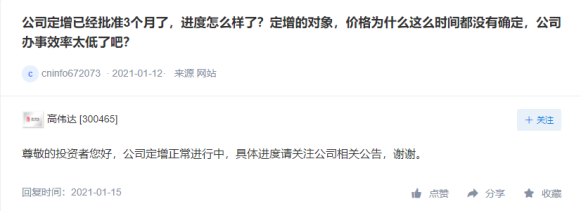

此外,2020年10月,高伟达定增申请获得证监会审核通过,拟募资4.5亿元,用于建设基于分布式架构的智能金融解决方案建设项目,项目金额占归属上市公司股东净资产比重的35.07%。不过,在获批三个月有余后,高伟达的定增未有最新进展。

推进定增、吸纳资金建设新项目,这对于上市公司来说本是利好消息。然而自2020年7月以来,高伟达的股价一直处于“跌跌不休”的状态。与半年前高点的21.35元/股相比,高伟达近期股价已经腰斩,且错失2021年的“新年行情”。年初至今,高伟达跌幅达到17.15%。

深交所火速下发关注函

一大笔商誉“说没就没”,这样的“事故”显然不会逃过监管的视线。

1月19日盘前,深交所创业板公司管理部第一时间向高伟达下发关注函,要求其对此次商誉计提进行补充说明,包括但不限于主要假设、测试方法、关键参数与测试过程等。其中,深交所提醒称:上市公司必须按照国家法律、法规和《深圳证券交易所创业板股票上市规则》,认真和及时地履行信息披露义务。

具体来看,深交所关注函要求高伟达结合相关子公司所处行业发展情况、竞争格局以及市场地位等,详细说明2020年度业绩下滑的具体原因,业绩变化趋势与同行业企业是否一致,以及以前年度业绩是否真实。

实际上,在2020年上半年,上海睿民、坚果技术、快读科技和尚河科技业绩就已出现不同程度的下滑。彼时,高伟达在对深交所发出的问询函回复时表示,相关资产组的商誉减值迹象不明确,因此未计提商誉减值准备。

对此,深交所也要求高伟达补充说明,2020年上半年其认为商誉减值迹象不明确的具体依据,相关商誉减值迹象出现的时点及具体表现,商誉减值准备计提及相关风险提示是否及时、充分,是否存在通过集中计提大额商誉减值准备调节利润的情形等。

在业绩预亏的公告中,对于此次大笔计提,高伟达给出的主要理由是“受疫情影响”。高伟达表示,2020年受疫情和所在行业发展格局变化等因素影响,快读科技、尚河科技和坚果技术所在的移动营销行业,中小客户流失、大客户业务调整、流量成本上涨,以及行业政策变化等因素共同作用,业绩出现不同程度的下滑。

公开信息显示,高伟达成立于2003年,在2015年5月登陆创业板。在上市初期,高伟达主营业务为金融信息服务,后通过一系列“买买买”,杀入移动互联网营销领域。在2016年,高伟达先后收购了坚果技术、尚河科技两家公司的100%股权,收购价格分别为2.5亿元和1.2亿元。2017年6月,高伟达以4.14亿元揽入快读科技100%股权。

除此之外,高伟达曾在2016年以3亿元收购上海睿民互联网科技有限公司。合并计算,收购4家公司高伟达共斥资8.5亿,也因此带来巨额商誉压顶。在此次计提完成后,高伟达的商誉余额将降至1.25亿-2.74亿元。高伟达此举是否属于“财务大洗澡”,通过集中计提来调节利润,后续其回复内容有待观察。

2021年“雷区”乍现

实际上,除了高伟达之外,在近期上市公司陆续披露的2020年业绩预告中,同样藏着不少商誉减值的“雷区”。

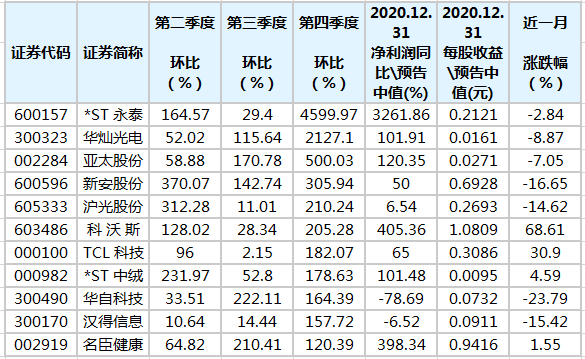

1月4日,众生药业发布2020年业绩预告,当期亏损3.8亿元-4.5亿元。在业绩变动原因上,主要是由于拟对子公司先强药业计提7.4亿元-7.8亿元的商誉减值准备。另外,众生药业对逸舒制药、糖网医疗两家子(孙)公司也分别计提0.8亿元-1亿元、892万元的商誉。合计商誉计提减值准备高达8.20亿元-8.80亿元,众生药业或因此出现上市以来首亏。

1月12日,金卡智能业绩预告显示,其当期净利润同比降幅达到73.62%-82.41%,同样拜商誉减值所赐。报告期内,金卡智能对前期收购的天信仪表、易联云预计计提2.04亿元-3.25亿元的商誉减值准备,扣除商誉影响后,其净利润降幅仅有5%-25%。

同在1月12日,金城医药也进行了大额计提,对金城泰尔和金城素智两家全资子公司合计进行7.42亿元的全额商誉减值,导致其全年净利润亏损达到4.5亿元-5亿元。此外,也有浩云科技等数家公司进行了商誉减值,不过计提规模多在1亿元以下,相对规模较小。

在2020年,进行商誉计提的最好理由即为疫情。无论是生物医药还是公用事业、软件服务,都受到疫情的“重大影响”而导致收购企业出现业绩大幅下滑。不过,在披露业绩预告后,出现巨额商誉计提的上市公司也多遭到交易所的关注,被出具关注函。

近日,中注协公布《关于做好上市公司2020年年报审计工作的通知》。中注协指出,由于全球新冠疫情,境外业务占比较高的上市公司,以及零售、旅游、交通运输等特定行业的上市公司,受到较大影响。注册会计师应关注持续经营相关审计风险;关注疫情影响和业绩压力而产生的舞弊风险;关注公司为应对疫情影响采取业务转型、技术改革等措施所产生的财务影响。

而针对资产减值,中注协提示,应关注公司相关资产是否存在减值迹象,以及减值测试中的各项假设基础和关键参数是否合理;关注重要的会计判断和会计估计。对于重要的境外经营,应执行的审计程序不应以疫情管控下操作困难为由而减少。

回顾2019年上市公司年报的审计情况,中注协数据显示,3813家上市公司共实现利润总额51611亿元,计提资产减值损失6492亿元,资产减值损失对利润总额的影响为11.2%。其中,商誉减值损失高达1630亿元,在各项减值损失中排在首位。

当然,只要忍过一时,巨额商誉计提给上市公司次年财务报表带来的“好处”也是显而易见的。在多家上市公司的业绩报告中,其业绩预计扭亏为盈、同向上升的重要原因系因上年大额计提后净利润水平处于低基数,导致2020年净利润同比增幅较大,如汤臣倍健、冠昊生物、西王食品等。

随着A股年报季的不断临近,在2021年还将有哪些商誉“雷”爆发?市场将持续关注。