尽管与人气爆棚的快手同日启动招股,微创医疗(00863.HK)分拆的心通医疗(02160-HK)招股反应同样热烈,有传其国际配售部分将提前一天于28日下午5时截止认购。公司拟发行约2.06亿股股份,每股发行价11.10港元至12.2港元,预期将于2月4日上市。

心通医疗是微创医疗分拆的第二家上市公司,早在2019年7月微创医疗就曾分拆其另一家子公司心脉医疗于科创板上市,成为H股分拆赴科创板上市的首例。此外,微创系还有两家公司微创电生理、微创医疗机器人正在启动冲刺科创板的流程。作为港股明星的微创医疗被戏称为能“产生很多上市公司的上市公司”,去年以来表现强劲,近期股价更是频创新高,市值超过千亿港元。

心通医疗引入高瓴等多家基石

尽管招股期与快手“撞车”,自带“微创系”光环的心通医疗并没有完全被快手的光芒压住,招股反应也十分热烈。截止1月27日上午11时,其孖展金额达到319.32亿港元,实际超购126.29倍,预测超购362.41倍,有外媒报道称其国际配售部分将提前一天于28日下午5时截止认购。百德国际今天公布,通过经纪人申购快手首次公开发售的100万股、涉资1.16亿港元的同时,也申购了心通医疗600万股,涉及金额7394万港元。

根据心通医疗的公告,公司于2021年1月26日-29日招股,拟全球发售约2.056亿股,香港发售股份占10%,国际发售股份占90%,另有15%超额配股权。每股发售股份11.10港元-12.20港元,每手买卖单位1000股,摩根大通、花旗及中金公司为联席保荐人,预计股份将于2月4日开始在港交所上市。

假设发售价为每股股份11.65港元(即发售价格区间的中位数),公司估计将从全球发售获得的所得款项净额约为22.475亿港元。公司集资所得将用于核心产品、分配予目前产品管线的其他产品、并购及授权引进或股权投资等方式与包括医疗器械公司及研究机构在内的全球赋能者合作扩展产品组合提供的资金、及作营运资金及一般公司用途。

消息称,中金给予该公司2021年估值区间为40亿至50亿美元,即约310亿港元至387.5亿港元。

公司是一家中国医疗器械企业,专注于心脏瓣膜疾病领域创新的经导管及手术解决方案的研发和商业化,为心脏瓣膜疾病患者提供能改善其生活质量的最佳普惠医疗解决方案。该公司自主研发的第一代经导管主动脉瓣植入(TAVI)产品VitaFlowTM,于2019年7 月获国家药监局审批并随后于2019年8月在中国进行商业化。第二代TAVI产品VitaFlowTM II已在中国完成注册临床试验且正在欧洲进行临床试验。公司于2020年10月向国家药监局提交VitaFlowTM II的注册申请。该申请于2020年11月获国家药监局受理且目前正在审核中。目前预计将于2021年底前在中国完成VitaFlowTM II的注册。另外,公司计划于2021年底前申请VitaFlowTM II的CE标志。根据弗若斯特沙利文的资料,截至最后可行日期,VitaFlowTM II是唯一在中国研发并已在欧洲开展临床试验的TAVI产品。

根据招股书,公司在中国拥有98项专利,包括23项发明专利、68项实用新型专利和7项工业设计。截至同日,亦在中国拥有82项待批核的专利申请,包括72项发明专利及10项实用新型专利。为推动公司进入海外市场的策略,亦在英国、意大利、德国、法国、西班牙、美国、韩国、澳大利亚及巴西等国家拥有55项专利。公司拥有或申请的所有专利均与公司的产品或在研产品涉及的技术相关,公司的专利均由内部研发团队自主研发。具体而言,截至同日,公司拥有与核心产品VitaFlowTM II和首款商业化TAVI产品VitaFlowTM有关的8项专利及3项专利申请。此外,截至最后可行日期,欧洲专利局已收到第三方对公司TAVI产品其中一项专利提起的异议。

公司上市前就已经云集了一众明星股东,包括CDG、GIC、海通基金、清池资本、高瓴资本、华泰证券等。其中,高瓴持股2.13%,控股股东微创医疗持股50.06%。

招股书显示,公司已与基石投资者订立投资协议,基石投资者已同意在若干条件的规限下按发售价认购总金额约9.69亿港元可购买的有关数目的发售股份,基石投资者包括Hillhouse Funds.、泰康人寿、易方达香港、雪湖资本、华夏基金以及昆仑集团有限公司等。

值得注意的是,心通医疗是一家带“B”登陆港股的上市公司,即是未盈利的生物医药类企业。财务资料显示,其在2018年、2019年及2020年前7个月分别实现收入为0、2150万元、4844万元,同期录得亏损为6026万、1.45亿、1.93亿元。公司称,净亏损主要归因于大额研发成本,此外净亏损亦归因于其他经营成本,例如分销成本、行政开支以及金融工具公允价值变动。随着公司努力推进研发活动、持续开发在研产品、寻求在研产品监管批准及商业化,公司预计于不久的将来继续产生净亏损。

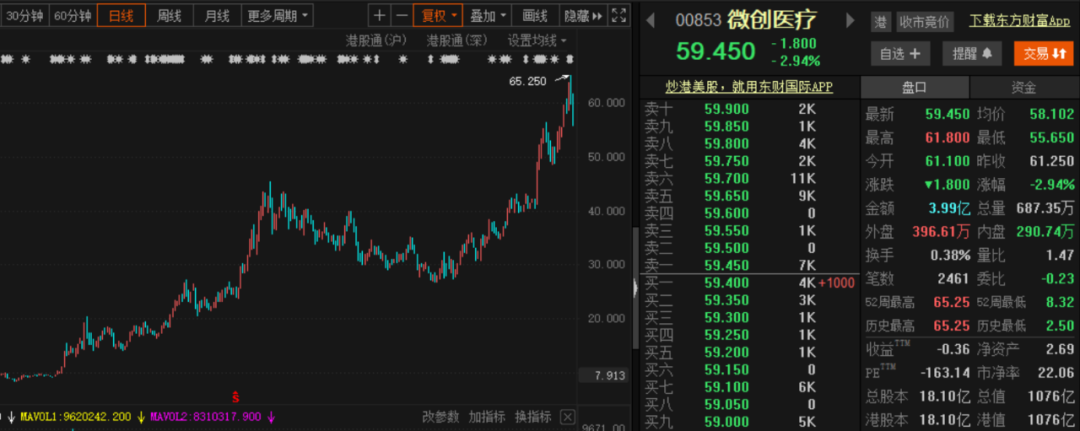

微创医疗股价频创新高

心通医疗的母公司微创医疗是港股市场一个特别的存在,被投资者戏称为一家能“产生很多上市公司的上市公司”。

心通医疗是微创医疗分拆的第二家独立上市公司,此前在2019年7月,微创医疗就曾分拆其另一家子公司心脉医疗于科创板上市,成为H股分拆赴科创板上市的首例。此外,微创电生理于2020年12月21日与华泰联合证券签署上市辅导协议,计划登陆科创板;微创医疗机器人也于2020年12月31日与中金公司签订了科创板上市辅导协议。

心脉医疗从事主动脉及外周血管介入医疗器械的研发、生产和销售。微创医疗持有其46.34%股权。

1月26日,微创医疗公告称,旗下心脉医疗预计2020年年度实现归属于母公司所有者的净利润为1.98亿元到2.27亿元,与上年同期相比,将增加5670万元-8505万元,同比增加40%-60%;而归属于母公司所有者的扣除非经常性损益的净利润为1.76亿元到2亿元,与上年同期相比,将增加5460万元-7886万元,同比增加45%-65%。微创医疗表示,报告期内,受新冠肺炎疫情的影响,一季度医疗机构的手术开展限制较大,自二季度开始国内疫情逐步好转,医疗机构运转亦逐步恢复如常,公司业务亦逐步恢复,报告期内公司整体业务继续保持良好增长态势。其中,2017下半年上市的Castor分支型主动脉覆膜支架及输送系统在报告期内持续保持快速增长;Minos腹主动脉覆膜支架及输送系统、ReewarmPTX药物球囊扩张导管自上市以来,逐步推进招标入院进程,报告期内贡献收入增量。

微创电生理的主营业务为研发、生产、经营与心脏电生理介入诊疗有关的各类医疗器械和设备,包括消融导管、诊断导管、三维心脏电生理标测系统等系列产品,公司的三维心脏电生理标测系统,是首个国内自主研发的磁定位标测系统,可实现导管全弯段弯形显示。这是目前电生理领域唯一获得CE认证的国产系统,打破了国际品牌对该类产品的垄断,有望推动国产替代。微创电生理曾于2017年8月在新三板挂牌,后于2018年11月30日终止挂牌。目前微创医疗对其持股比例约为38.49%。

微创医疗在2020年8月5日发布公告,称微创电生理当期完成了3亿元的融资。其中,天津镕信企业管理合伙企业作为领投方,天津远翼元福企业管理中心、广州粤民投云译股权投资合伙企业及上海张江火炬创业投资有限公司作为跟投方,微创电生理的估值达到了约48亿元。

微创医疗机器人的主要业务是手术机器人的研发与产业化突破,已发展成为掌握手术机器人全链条底层技术的集团化运营公司。微创医疗通过上海默化人工智能有限公司持有微创医疗机器人53.75%的股份,为间接控股股东。

2020年9月1日,微创医疗机器人宣布完成30亿人民币融资,其受到多家重磅机构的追捧,包括高瓴资本、中信产业基金、远翼投资、易方达资本以及贝霖资本等,本轮融资投后估值高达225亿元人民币。高瓴成为公司最大机构投资方,持有超过8%的股份。

值得一提的是,除上述公司外,在2020年还有多家“微创系”企业完成新一轮融资,其中,2020年5月微创骨科宣布完成5.8亿元人民币融资协议的正式签署,引入中国人寿保险等战略投资者;2020年7月微创心率完成1.05亿美元B轮约束性融资协议签署,高瓴创投领投、云锋基金等跟投;2020年7月微创明悦签署新一轮1.3亿元人民币融资协议,深创投出资4000万元,投后估值4.3亿元。

作为港股市场上的明星公司,微创医疗处于高值医疗器械这一黄金赛道,在心血管等领域拥有众多行业排名第一的产品,因此尽管上市至今始终游走在亏损与微盈利之间,但其股价表现十分强势,2020年全年累计暴涨3.55倍,而今年以来继续涨超40%。在心通医疗启动招股的刺激下,微创医疗近期股价节节攀升,昨日最高触及65.25港元,创下历史新高,今天虽然股价有所回调,但市值仍稳超1000亿港元。