2月25日,三大股指大幅高开,随后震荡回落,随后在金融、地产等板块的带动下探底回升,沪指涨逾1%收复3600点,深成指、创业板指亦走高。两市板块走势分化,地产股大幅走高,农业、酿酒等板块走低。北向资金早盘呈小幅净流出态势。

截至午间收盘,沪指涨1.07%%报3602.28点,深成指涨0.77%,创业板指涨0.56%。两市合计成交5791亿元,北向资金净流出1748万元。

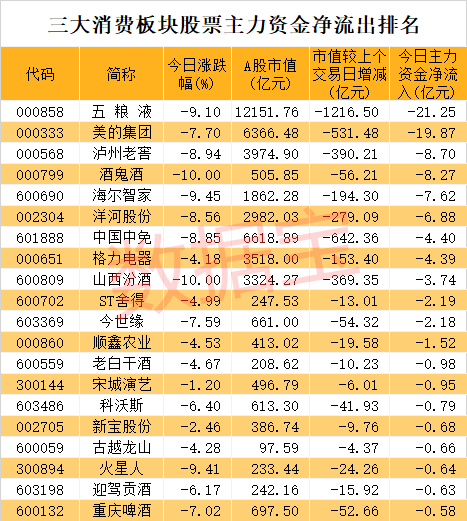

盘面上看,地产板块强势拉升,特发服务、万科A、新城控股、保利地产等逾10股涨停;保险、银行、券商、军工、钢铁、石油、煤炭等板块均走强;农业、半导体、酿酒、化工、软件等板块跌幅居前。

对于当前市场走势,方正证券指出,节后市场主要担心海外流动性的变化,核心在于两点,一是美债利率上行的速度较快,二是名义利率2月以来的上行基本由实际利率贡献,反映出市场对政策转向的担忧,但从昨日鲍威尔的证词重申宽松立场,表示宽松货币政策将继续存在,美联储政策调整的一锤定音并未出现。从股市流动性来看,截至昨天2月权益型新发基金发行规模接近1500亿,截至3月底,市场仍有接近50只权益型基金等待发行,募集金额有望超过2700亿,虽较1月份3650亿的规模有所回落,但也明显大于去年下半年月均1600亿左右的规模。当前流动性和政策拐点已经不断确认,后续经济拐点将是最重要的观察因素,需要看到制造业见顶回落之后才能确认经济下行,二季度是个值得跟踪的时间窗口,股票市场重要指数见顶的时间和经济见顶的时间基本同步,但各行业是陆续见顶的格局,经济确认下行之后,股票市场的机会才会彻底消失。因此,市场短期属于良性调整,是边打边撤的阶段,而非全面撤退。

国盛证券认为,调整已基本结束,市场不必过度担忧。一方面,短期调整后,当前市场由于前期快速上涨而累积的畏高、获利了结情绪已显著释放。另一方面,2月23日参议院听证会上,美联储主席鲍威尔已再次强调,将继续提供货币政策支持,即便是在看到前景改善的情况下,也将维持债券购买计划不变。并明确美联储加息条件为失业率降至4.3%以下、通胀达到2.0%、通胀预期超过2.0%。显示全球货币宽松的环境仍将维持。

当前到四月,A股仍处于一个向上窗口。1)全球经济持续复苏、疫情加速改善。2)海外货币政策维持宽松,财政刺激也持续加码。美联储维持宽松,与此同时,2月19日美国众议院预算委员会公布了1.9万亿美元的纾困法案,并有望于3月中旬通过。3)国内流动性最紧张的时候已经过去。春节流动性需求高峰过后,市场流动性正持续改善。当前7天shibor利率已由1月底的3%以上大幅回落至2%以下。并且,在3、4月国内投资建设集中开工、工业品涨价效应向下传导之前,国内通胀压力仍较小,货币政策也不会出现明显的变化。4)3月5日两会召开在即,带动国内市场政策预期升温。参考历史经验,两会前后市场多数上涨。

板块上,沿着三条战线积极参与:1)全球共振复苏下的化工、石油石化、有色等板块。2)政策预期较高、长期景气向好的新能源、半导体、军工等板块。3)顺着调整,精选景气趋势确定或估值有性价比的优质标的。