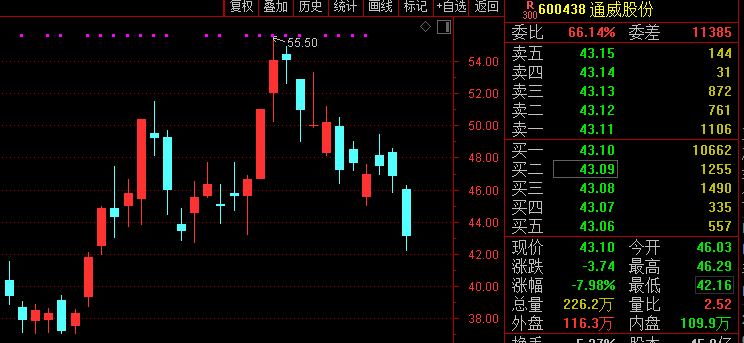

3月3日盘中,光伏龙头通威股份(600438)一度跌停,收盘下跌7.98%,引发市场各方猜测。有传闻认为公司2020年4季度存在减值,也有对公司今年一季度业绩的关注。

e公司记者就此致电通威股份证券部,有关人士回应称,公司经营层面是正常的,资本市场的波动主要是受短期情绪波动影响,公司也没办法左右。从部分券商观点来看,依然看好通威股份前景,例如,首创证券对通威股份2021年的净利润预测为67亿元。

在与业内交流过程中,记者也得到一项反馈,即硅料的涨价带动了硅片、电池等下游环节涨价,这有可能对终端电站需求造成冲击。近期,硅料价格突破10万元/吨,隆基、中环等硅片龙头也纷纷提高报价,但很显然,产业链价格的大幅提升与光伏的降本目标是并不相符的。

通威回应:企业经营正常

通威股份是A股光伏龙头之一,主要业务涉及光伏硅料及电池片两个环节,根据公司去年初制定的三年规划,2020年底,高纯晶硅产能达到8万吨/年,电池产能达到30-40GW/年。

3日下午,e公司记者致电通威股份证券部,针对当日股价表现,通威股份人士回应称,“公司经营层面是正常的,资本市场的波动主要是受短期情绪的波动影响,公司也没办法去左右,只能尽力去解答投资者的来访电话。”

记者注意到,当日出现一些有关通威股份的负面信息,涉及公司在2020年4季度可能存在减值,以及限制性股票计划的影响、2021年一季度业绩释放情况等。

今天盘后数据显示,沪股通买入7.61亿元并卖出6.29亿元,一机构席位买入1.98亿元。三机构席位合计卖出17.12亿元。

去年前三季度,通威股份实现营业收入316.8亿元,净利润33.3亿元,同比增幅分别为13.04%和48.57%。一般而言,若上市公司上一年度净利润变动超过50%,应于当年1月披露业绩预告。受益于光伏需求旺盛等因素,今年1月,不少光伏上市公司业绩大幅预增,但通威股份并不在其中。

针对市场担忧的公司是否存在减值情况,通威股份人士回应称,并不清楚市场、投资者是怎么想的,但公司经营是完全正常的,“这可能是一个短期的情绪错杀现象。”

值得一提的是,近期,将硅料业务置于战略核心的保利协鑫再度发力颗粒硅,公司计划联手上机数控在内蒙投建年产30万吨颗粒硅项目,总投资预计180亿元;其中,首期投建6万吨/年,预计投资36亿元。此前,保利协鑫还安排了颗粒硅在徐州、乐山的产能规划。

硅烷法制备颗粒硅所宣称的一大优势在于成本优于改良西门子法制备的多晶硅,保利协鑫大规模扩产颗粒硅是否影响到了市场对通威股份的预期?

针对这一问题,通威股份人士表示,颗粒硅对公司没有影响。“硅料市场足够大,能够允许多种技术路线的存在,但由于盈利能力的不同,有些企业多赚一些、有的少赚一些,我们觉得颗粒硅会少赚一些,因为它的成本原因,一直属于追赶者的角色。”

通威股份大跌之际,不少机构予以了关注。首创电新团队指出,负面信息不影响通威股份基本面向好的趋势,根据其测算,2021年按照硅料成交均价10万元/吨、硅片成本2.7元/片,电池0.8元/W进行预测,通威2021年净利润67亿;2022年净利润有望突破90亿元。

价格波动影响装机预期

作为光伏产业链的上游环节,硅料市场的一举一动都受到关注,特别是近期硅料价格突破10万元/吨,牵动了从业者的心。硅料涨价挤压了下游利润空间,为了保持盈利能力的稳定,下游硅片、电池环节纷纷以涨价措施来应对。

对于身处硅料、电池两个环节的通威股份而言,硅料涨价的影响更为复杂。一方面,硅料涨价让通威股份直接收益,但另一方面,公司同样是电池片龙头厂商,硅料的涨价带动了硅片价格提升,而硅片又是制造电池片的原料,公司电池片业务的采购成本上升。

针对这一情况,通威股份也在最近上调了电池片报价。2月底,通威股份公布了3月份的电池报价,其中,单晶PERC电池单双面166系列的单价是1元/W,单双面210电池的价格是1.04元/W。上述价格对比2月份的来看,都分别上涨了0.05元/W。

在交流过程中,通威股份人士也谈到,虽然硅料涨价,但是公司还有电池业务,我们采购的硅片相应也会涨价,“大家或许会觉得对电池盈利影响比较大,所以出现阶段性恐慌。”针对上述报价,该人士谈到,这并非最终定价,还需要与客户商谈。

然而,上游的涨价压力很大程度上会向下游传导,例如,硅料的涨价让隆基、中环等硅片企业纷纷上调了3月份的硅片报价;硅片涨价的压力向下传递到电池环节;最后真正受到挤压的是组件厂商。组件价格不变,自身盈利必然受冲击;组件涨价,电站客户或许很难接受。

对于光伏行业而言,今年的大背景是全面进入平价时代。除了2020年遗留下来的部分竞价项目仍能享受补贴以外,今年的新增装机都将不再享受价格补贴;而当下的产业链价格上涨显然与光伏发电不断降本的目标相违背。

在与通威股份交流过程中,公司人士也谈到了这一情况,“对于电站企业而言,的确会有一些挑战,因为毕竟很多原材料都在涨价。”不过,该人士也指出,产业链涨价对实际装机规模的影响究竟有多大还不确定,“因为民营企业跟国企、央企可以接受的收益率是不一样的。”

记者注意到,除了通威股份大跌以外,3月3日,隆基股份盘中跌幅一度超过4%,收盘跌1.81%。虽然市场预期光伏行业前景向好,但对于终端电站而言,是否会选择在产业链涨价的过程中减少新增装机,而等待产业链价格回归常态?

针对这一疑问,一名业内人士告诉记者,现阶段看,光伏新增需求相对弱一些,“可能有一些观望情绪吧,现在看不懂,不如先退一步,后面看明白了再说,就跟去年疫情期间的情况差不多。”

实际上,根据中国光伏行业协会此前的预测,今年国内新增装机规模预计为55-65GW,较去年装机规模的增幅在14.1%-34.8%之间。