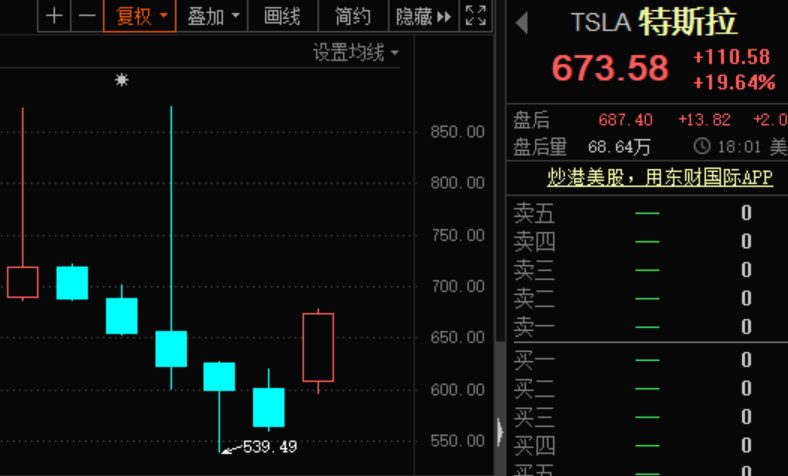

昨日,三大股指再度回调,沪指跌1.82%报3359.29点,深成指跌2.8%报13475.72点,创业板指跌3.5%报2633.45点;两市合计成交9868亿元,北向资金净流入24.31亿元。军工、半导体、环保、石油、软件、农业等板块大幅下挫,电力、有色、食品饮料、券商、化工、保险等板块均走低。

对此,山西证券指出,近期市场的恐高避险情绪依然存在,多方因素造成节后指数快速下跌,短期该趋势或将持续,建议投资者控制短期风险,等待市场企稳。中期来看,抑制因素和支撑因素相互交织。抑制因素方面,两会工作报告再次确认了宏观政策和货币政策继续向正常化回归的方向,全球通胀预期不断走高,美债收益率也将继续上行,对全球风险资产估值形成显著压制。支撑因素方面,今年经济增长的确定性大幅好于2020年,市场会有较强的基本面支撑。此外,十四五规划即将落地、资本市场改革深化、国企改革加速推进等也是阶段性风险偏好的有力支持。

华龙证券认为,市场经历大幅波动,盘中虽V型反转,单针探底的走势说明下方承接能力较强,但盘中反弹同样阻力重重,加之尾盘再度回归弱势,短线情绪低迷,技术层面的破位也为后期的走势埋下隐患,此处难以判断完全企稳,市场大概率保持疲弱态势。稳健的投资者可保持耐心,进一步关注股指走势,回避近期高位个股,质地优良的大金融、蓝筹板块可逢低关注。激进的短线投资者市场赚钱效应低迷,应注意仓位控制,可适当关注钢铁、航运、新题材BIPV概念。

方正证券表示,短线大盘有望走出反弹走势,但需关注半年线附近的压力,能否收复半年线,关键在于量能,若市场缩量,则大盘杀跌动力减缓,短线有望企稳;若市场持续大幅放量,则大盘有望走出反弹行情,并挑战半年线附近压力。A股市场中长期牛市逻辑没有改变,短期波动不改变中长期趋势,不畏浮云遮望眼,本轮回调蓄势是健康的、难得的,今年就是跌出来的机会、涨出来的风险,尽管一个阶段时期内,市场将在底部反复蓄势,但只有充分地蓄势,洗去浮尘,未来大盘才会走的更远、更坚定。