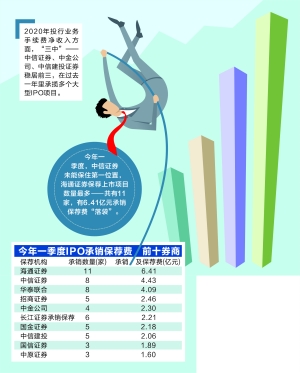

近年来保险业资产减值持续增长,去年全行业资产减值损失1416亿元,增幅高达187%。

据证券时报记者统计,尚未执行新金融工具会计准则IFRS9的中国人寿、中国太保、中国人保、新华保险4家上市险企2020年资产减值损失合计234亿元,同比增长60%。资产减值损失增幅较大的原因,主要是金融资产减值增加,进一步说,更多来自“可供出售金融资产”中的股权类资产减值。

险企大幅兑现“浮亏”

各家上市险企在2020年年报中都披露了资产减值损失增长及原因。

中国人寿2020年资产减值损失124亿元,同比增长54%,主要原因为“符合减值条件的投资资产增加”。具体减值项目中,可供出售金融资产减值损失119亿元,长期股权投资减值损失7.07亿元,另有贷款减值损失转回2.75亿元。

其中,可供出售金融资产减值损失全部来自以公允价值计量的“股权型投资”。而长期股权投资的减值损失,来自对远洋集团的投资项目。远洋集团为中国人寿联营企业,在香港上市。中国人寿披露,远洋集团于2020年12月31日的股价为每股港币1.55元,截至2019年12月31日,已对远洋集团的投资计提减值准备25.1亿元。2020年6月30日,公司对该项投资进行减值测试,使用未来现金流量折现法评估后的该项投资于2020年上半年需计提资产减值损失7.07亿元。于2020年12月31日,该公司对该项投资再次进行减值测试,无需进一步计提减值损失。也即,该投资于去年上半年减值,去年下半年未再减值。

中国太保资产减值损失43.94亿元,同比增长79.1%。从减值资产上看,包括了可供出售金融资产、持有至到期投资、贷款类投资、坏账准备等几大类资产。其中,可供出售金融资产2020年计提减值准备39.42亿元、转回0.17亿元,是减值最多的资产。可供出售金融资产中,债权工具计提减值12.44亿元、转回0.17亿元,权益工具计提减值26.98亿元。

中国人保资产减值损失38.39亿元,同比增长85.6%。数据显示,该公司可供出售资产减值损失27.56亿元,包含股权投资减值23亿元、债券计提减值2.36亿元、股票减值2.12亿元、基金减值0.08亿元。去年上半年,该公司主要子公司人保财险解释了减值损失增加原因,主要是受个别股权项目的风险事件和融资项目拨备影响。

新华保险资产减值损失27.4亿元,同比增长34.6%。该公司可供出售资产减值损失达到27.03亿元,同比增加33%,减值全部来自于“股权型投资”。

业内人士介绍,一般而言,可供出售金融资产的账面价值变化不影响当期利润,而只影响综合收益,体现为投资的“浮盈或浮亏”。若计提减值,则意味着兑现“浮亏”,将影响利润。也就是说,上述险企的可供出售金融资产减值损失增加,意味着对利润形成了负向影响。

权益类资产为何减值?

对于资产减值的原因,一家保险资管业务高管分析,上市险企对权益类可供出售资产计提减值,可能的情况包括:如果是上市权益资产发生减值,应该是跌幅比较大或者浮亏时间久,甚至有可能是前一年持仓品种分红过大带来的持续浮亏;如果是非上市权益品种发生减值,则可能是所投资项目发生估值缩水甚至投资失败。

一位上市险企人士表示,对金融资产里的一些投资项目,按照相应的政策标准计提了相应的减值处理。“主要还是从会计审慎的原则出发考虑,提高资产质量,进一步防范投资风险。对于个别投资项目里面的风险,提取了充足的减值准备。”

根据年报信息,上述4家上市险企的权益类可供出售资产设定了减值标准,一般有两个维度:一是持续下跌的时间,比如,价格连续一年低于成本;二是下跌的程度,比如价格跌至成本的50%以下。此外,中国人寿还另外设定了“价格持续6个月低于成本20%”的减值条件。

有受访的保险投资人士认为,去年可供出售金融资产减值增加,有达到上述减值条件的资产增加的情况,也有可能是在股票市场收益不错的情况下,甩掉或消化一些历史包袱。

业内人士也表示,实际上保险投资的金融资产减值的处理是一个常态,即便考虑了金融资产减值处理,险资的投资收益率仍然保持在非常理想水平。因此,对个别资产的减值风险不必过于担心,而应更多关注险资整体投资收益率的状况。

数据显示,去年上述4家上市险企的总投资收益率在5.3%~5.9%之间,都高于长期投资收益率5%的精算假设水平。