(原标题:突然闪崩20%!高盛发风险提示,这家餐饮巨头怎么了?)

4月19日,“火锅第一股”呷哺呷哺早盘一度大跌超20%。此前凑凑CEO张振纬宣布辞职。

呷哺呷哺盘中暴跌20%

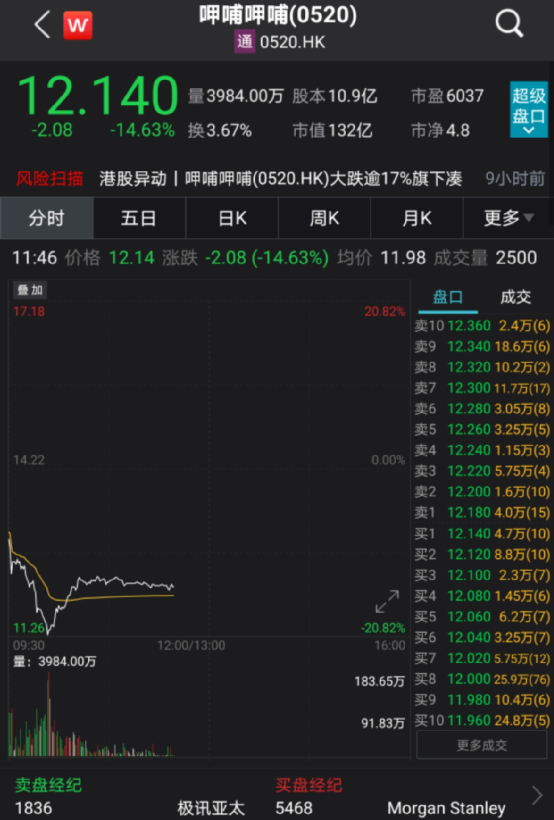

今早呷哺呷哺跳空低开,盘中跌幅一度扩大至20.82%,最低报11.26港元,创近半年新低,近42个交易日累计跌幅达到57%。

截至发稿前,呷哺呷哺报12.14港元/股,跌14.63%,市值为132亿港元。

公开资料显示,呷哺呷哺于1998年创立于北京,2014年在香港上市,其特点是吧台式就餐形式和传统火锅的结合,目前主要有呷哺呷哺火锅、凑凑以及调味品三大业务。

呷哺呷哺作为国内“吧台式小火锅”的开创者源自台湾,是深受消费者喜爱的小火锅品牌,被誉为“连锁火锅第一股”。

旗下凑凑CEO宣布辞职

业绩发布次日开盘后,呷哺呷哺股价一路下跌至15.08港元/股,跌幅超9%;截至收盘报15.74港元/股,跌5.07%,市值为170.84亿港元。

对于2020年度的业绩情况,呷哺呷哺表示,主要是新冠疫情的爆发对业务产生了重大影响,2020年1月23日起,陆续停止大部分门店的营业,自2020年3月起,国内多数地区疫情整体受控且大为缓和,陆续恢复经营该等临时停业餐厅,业务逐渐恢复。

从业务来看,呷哺呷哺火锅的收入为35.01亿元,同比下降25.9%;凑凑的收入为16.89亿元,2019年同期为12.04亿元;调味品的收入为1.48亿元,2019年同期为8960.00万元。除了主营业务呷哺呷哺火锅下降外,凑凑与调味品业务均有所增长。

同时,值得一提的是,呷哺呷哺品牌的净利润已经连续3年下滑。2018-2020年,呷哺呷哺的净利润分别为4.62亿元、2.88亿元、183.70万元。

万联证券投资顾问屈放分析,最初呷哺呷哺走的是“快餐+火锅”的平价路线,但近几年随着火锅行业在口味、产品和服务上的创新,呷哺呷哺主打的平价快餐属性难以为继,而想转型为轻正餐的模式,呷哺呷哺门店的客单价随之大涨,由原来的平均40-50元涨到70-90元,一线城市甚至更高,但目前市场并不完全买账。

股价较2月高点已腰斩

今年3月往前回溯一年,港股餐饮股表现强势,呷哺呷哺股价也一路走高,一年累计涨幅超过40%,今年2月达到最高点27.15港元/股。

但3月初以来港股餐饮股接连发布业绩盈利预警,股价也应声下跌。截至目前,呷哺呷哺较2月高点已经跌去55%以上。

国泰君安表示,公司2020年下半年收入/净利润分别同比增长6.5%/107.0%,业绩增长亮眼。我们认为呷哺餐厅新模型提升品牌形象,加上未来集中开发华东、华南市场预计将带动业绩增长。凑凑单店模型已基本跑通,预计未来将贡献核心增量。此外,2020年调料品销售同比增长65.0%,该业务将创造增量。

东北证券表示,公司疫情后业绩复苏势头迅猛,展现了良好的经营韧性。凑凑门店模型已经跑通,未来将进入快速拓店期,预计未来2-3年内每年开店在70家以上,发力扩张打开第二成长曲线。

呷哺呷哺经过门店升级/产品推新&升级在疫情背景下仍实现客单价提升,看好未来通过门店焕新提升整体盈利能力。长期看,调味品业务成长空间巨大,为公司带来业绩增量。预计公司2021/2022年归母净利润为6.08亿/7.54亿,对应PE为23/18倍。