4月,房地产市场正在快速复苏!

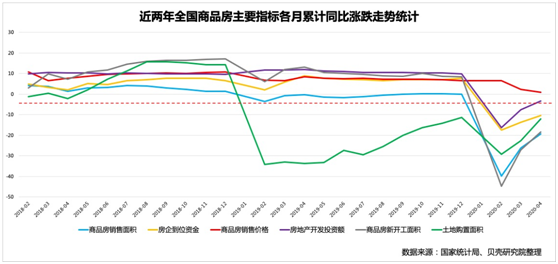

5月15日,国家统计局发布的最新数据显示,1—4月份,房地产开发投资、新开工面积、土地购置面积、商品房销售面积、房企到位资金等多指标降幅大幅收窄,并且连续两个月持续收窄,呈V型修复趋势。

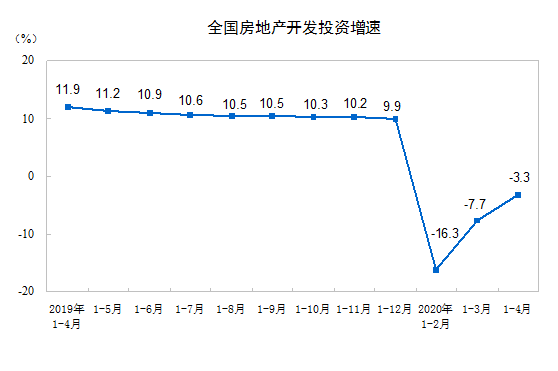

开发投资增速或将由负转正

从投资情况来看,数据显示,1—4月份,全国房地产开发投资3103亿元,同比下降3.3%,降幅较比1—3月份收窄4.4个百分点;房屋新开工面积47768万平方米,同比下降18.4%,降幅收窄8.8个百分点;房地产开发企业土地购置面积3151万平方米,同比下降12.0%,降幅较1—3月份收窄10.6个百分点;土地成交价款1699亿元,同比增长6.9%,1—3月份为下降18.1%。

易居研究院智库中心研究总监严跃进认为,全国房地产开发投资额同比增速明显收窄,进一步表明开发投资数据正走出低谷,逐渐复苏。从实际情况来看,东部沿海省份开发投资数据率先走出低谷,成为带动全国回暖的重要因素。随着企业减负和各地供地节奏加快,预计开发投资数据将很快由负转正,这也是当前全国各地拉动固定资产投资的一项重要内容。

“房地产开发投资额、新开工面积、土地购置面积的1—4月累计同比虽处在负值区间,但相较1—2月、1—3月出现了明显的V型修复趋势。”贝壳研究院高级分析师潘浩说,土地购置面积和商品房新开工面积在多项指标中修复最为明显,较1—3月降幅分别收窄了10.6%和8.8%,这说明一方面随着土地供应的加大、土地市场竞争压力相对较小,部分房企选择在此时补充土地库存为企业中长期发展积蓄力量;另一方面加速开工、增加供应成为企业保持健康现金流的重要支撑。

单月销售面积接近历史同期

从销售情况来看,数据显示,1—4月份,商品房销售面积33973万平方米,同比下降19.3%,降幅较1—3月份收窄7.0个百分点;商品房销售额31863亿元,同比下降18.6%,降幅较1—3月份收窄6.1个百分点。

严跃进认为,尽管1—4月销售面积同比“跌2成”,但从1—2月的“跌4成”到1—3月的“跌3成”来判断,房地产市场销售逐渐复苏。预计两会后各类购房政策呈宽松趋势,楼市交易同比跌幅将逐渐进入“跌1成”区间。

在诸葛找房看来,销售指标降幅持续收窄在预期之内。不过,诸葛找房认为,目前销售并未恢复到正常水平,同比降幅仍处在历史高位。市场恢复到正常水平尚需时间,预计5月份商品房销售指标同比降幅将继续收窄,但短期内难以出现正增长局面。

值得注意的是,从4月单月的销售情况看,市场正在快速复苏。

4月单月商品房销售面积达13503万平方米,同比只微跌了2%。但1—2月商品房销售面积同比下调接近40%,3月单月同比下调了14%。“4月单月市场成交数据已经基本持平,这是疫情后第一次出现。”中原地产首席分析师张大伟表示。

潘浩也认为,目前销售市场已经进入修复阶段,甚至单月已恢复至近年历史同期水平,房企端为加速销售和现金回流,在价格方面释放出了一定的诚意。

从库存来看,数据显示,4月末,商品房待售面积52255万平方米,比3月末减少472万平方米。

房企资金状况持续改善

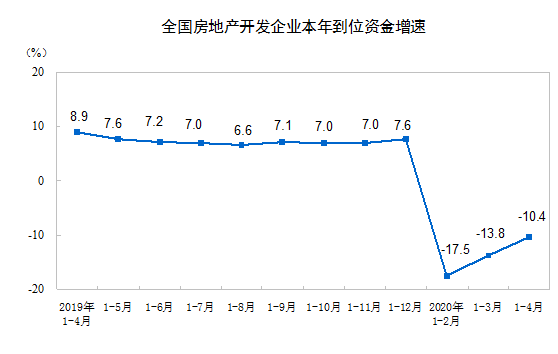

从房企资金情况看,数据显示,1—4月份,房地产开发企业到位资金47004亿元,同比下降10.4%,降幅比1—3月份收窄3.4个百分点。其中,国内贷款8730亿元,下降2.5%;利用外资23亿元,下降31.6%;自筹资金14875亿元,下降5.2%;定金及预收款13990亿元,下降18.9%;个人按揭贷款7601亿元,下降5.4%。

张大伟认为,相对宽松已经出现,影响企业的资金开始平稳。

诸葛找房进一步指出,房企到位资金将持续改善,在销售好转以及国内货币环境流动性充裕的情况下,开发企业到位资金降速持续收窄,各类资金来源同比降幅均收窄。其中,国内贷款同比降幅仅为2.5%,在国内贷款环境良好的形势下,预计5月同比变化幅度或将转正。