今冬电厂需求激增,产地供应收紧的背景下,国内动力煤单吨价格一度突破千元,刷新历史极值。

然而,在这种疯狂涨势持续两个月后,市场降温趋势已然显现。

疯狂煤市降温

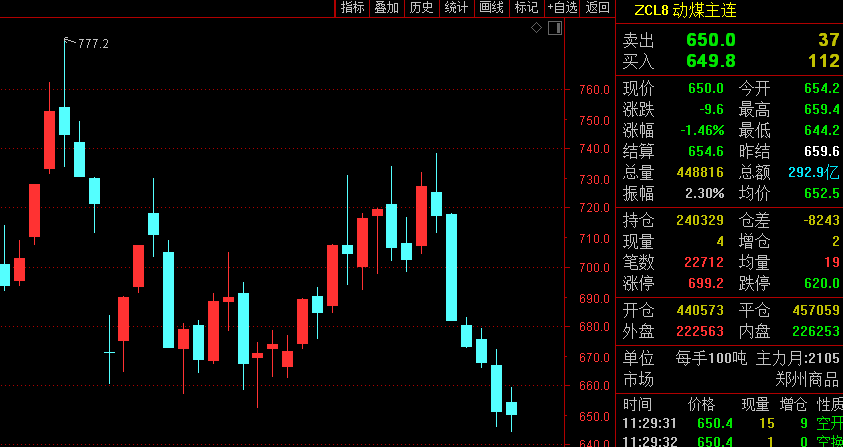

1月25日,国内期货市场上动力煤主力合约2105再度走跌,截至上午收盘报跌1.46%,收于650元/吨。

上周,该主力合约已连续5个交易日回落,从1月18日最高738.2元/吨启动回调,周内跌幅已超过15%。

在经历过产地拉煤车排长龙,部分地区限制供电等特殊现象后,国内动力煤港口价格,也从逾1100元/吨的历史最高价启动跳水。

据太原煤炭交易中心消息,上周广州港内贸煤价格涨势放缓,截至1月21日评估广州港5500大卡内贸煤合理价格在1035-1045元/吨,5000大卡内贸煤合理价格在975-985元/吨。上周后半段寒潮天气结束后,电厂日耗较前期有所回落,下游用户对高价市场煤观望情绪加重,同时北方港口贸易商报价出现松动,带动华南动力煤市场情绪转淡,但因港口可售市场煤资源仍较有限,市场实际成交仍较为冷清。

信达证券数据也显示,截至1月22日,秦皇岛港动力末煤(Q5500)山西产平仓价925元/吨,周环比下跌55元/吨。截至1月22日,动力煤期货活跃合约较上一周同期下跌76.4元/吨至650.8元/吨,期货贴水274.2元/吨。

产地方面,据神木煤炭交易中心数据,自上周一港口煤价开始下跌之后,产地煤价也无力支撑。上周五开始,产地煤价转跌,榆林个别煤矿一次降价高达50元/吨,1月25日多家煤矿开始下调煤价,最高降30元/吨。

榆林煤炭交易中心消息也称,随着气温回升,电厂日耗回落,补库需求放缓,对市场煤的采购需求转淡,电厂不愿在接受高价煤,紧接着港口煤价开始高位回落,贸易商挺价心态崩塌,开始抛售手中库存。受港口价格回落影响,叠加榆林地区疫情防控加严,外地车辆到矿装车困难,煤矿销售转淡,产地煤价开始高位回调。上周五至今,榆林12家煤矿发布降价信息,降幅10-60元/吨。

供应紧张形势缓和

2020年12月,因多地气温骤降导致用电量激增等问题,动力煤市场出现供需错配,推助价格一路上行。然而近期随着南方地区气温攀升以及春节临近,动力煤需求端对市场的提振作用减弱,加之供应端持续向好,动力煤价格回调趋势也逐步显现。

宝城期货分析师王晓囡认为,从短周期来看,气温回升使得取暖用电压力迅速减弱,加之2021年1月20日后部分企业开始计划停产放假,沿海八省电厂煤炭日耗迅速下降。截至1月20日,沿海八省电厂煤炭日耗迅速下降至210万吨,较此前高点下降15%左右,库存可用天数回升至10天以上。而通常情况下,随着春节临近,电煤日耗跌幅将扩大,煤炭库存可用天数会回升至正常水平。目前动力煤供应紧张形势得到缓解,港口高报价难以为继,动力煤期价已经反映出市场的悲观预期。

海通证券研报也称,随着气温逐步回升,电厂日耗显著下滑,叠加春节临近,下游工业需求逐步减弱。供给方面,内蒙产量持续恢复,上周鄂尔多斯煤炭外销量环比继续回升,煤炭供应总体稳定,同时考虑进口煤的补充,煤炭市场供需偏紧局面将逐步缓解。后续需密切生产端和进口煤政策变化,同时关注电厂煤耗及库存变化、港口库存变化情况。

根据统计局公布的数据,2020年12月全国生产原煤3.5亿吨,同比增长3.2%,增速比上月加快1.7个百分点;日产1135万吨,环比减少23万吨。2020年全年,全国生产原煤38.4亿吨,比上年增长0.9%。随国内增产保供措施逐渐落地,国内煤炭供应有所增加。

而需求方面,近期寒潮天气结束后,下游电厂日耗有所回落,经前期采购后,目前对港口高价市场煤接受度有所下降,观望情绪较强,拉运补库节奏明显放缓,上周后半段秦皇岛港锚地船舶数量回落至70艘以下的水平。

高价有望回归合理

走过年末旺季后,创下历史新高的动力煤价格,也或将逐步回归合理区间。

王晓囡认为,根据往年数据分析,春节后5月合约基差回归压力较大。目前北方港口5500大卡报价在1000-1040元/吨,结合2021年1月20日2105合约收盘价计算,基差在320-360元/吨,基本处于历年最高水平。基于基差回归,动力煤期价跌幅会明显小于现货价格。短期来看,动力煤现货跌势相对谨慎。一方面,受疫情影响,部分风险区车辆禁止入矿,运费涨幅较大,加之周边化工企业以及站台拉运良好,坑口排队买煤仍在持续,目前矿方尚未降价,成本端有一定支撑;另一方面,环渤海港口煤炭库存迟迟难以改善,中间环节库存低迷,并且煤炭供应结构依然存在问题,也在一定程度上阻碍港口报价回调。动力煤期货5月合约强势行情暂告一段落,短期回调压力加大,或向下方考验650元/吨附近支撑。

神木煤炭交易中心也分析认为,北方港口下锚船虽多,但以长协煤为主;尽管运输繁忙,但抢购市场煤的积极性不高。气温回升使得取暖用电压力迅速减弱,加之25日后仍会有部分工业企业停产放假,电厂煤炭日耗会迅速下降。截至目前,受日耗下降影响,沿海六大电厂存煤可用天数由之前的14天回升至17天。而随着春节的临近,工厂陆续停产放假;叠加天气回暖,民用电负荷下降,电煤日耗跌幅将扩大,煤炭库存可用天数会回升至20天以上的高位水平。虽然各地鼓励春节不流动,原地过年,但由于疫情和返乡条件限制,下游工业企业已出现提前放假迹象。春节到来,工业用电负荷下降不可避免,市场采购积极性减弱是必然的,煤价下跌压力不小。

申万宏源分析称,上周港口地区煤炭调入量环比小幅增加,调出量环比大幅增加;港口地区库存减少,低于历史同期水平,锚地船舶数量小幅增加。产地方面,大型煤炭企业表示春节期间加大保供力度,开工稳定,预计节后煤炭整体供应恢复较快。随着南方气温回升,电厂耗煤回落,市场对价格预期发生调整;下游用户采购意愿走弱;短期内下游电厂日耗震荡下行,部分电厂库存企稳回升。贸易商在利润尚存的情况下,降价出货的意愿较强,港口端煤价预计呈现下跌趋势,并有望回归至合理区间。